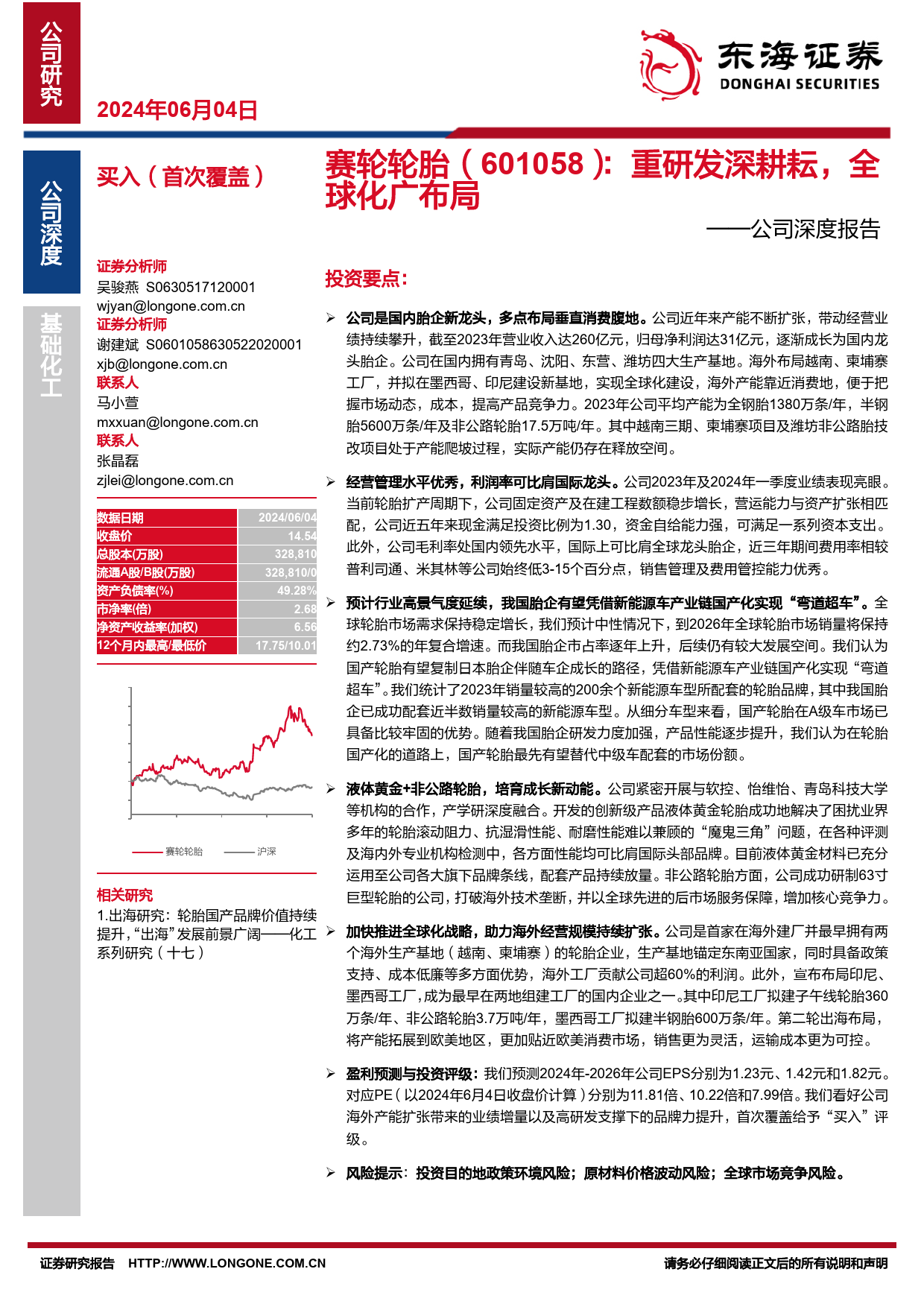

公司研究[2T0ab2le4_年Re0p6or月tda0te4]日[Table_invest][赛Tabl轮e_N轮ewT胎itle](601058):重研发深耕耘,全球化广布局公买入(首次覆盖)司——公司深度报告深度[证Ta券b分le析_A师uthors][table_main]吴骏燕S0630517120001投资要点:wjyan@longone.com.cn➢公司是国内胎企新龙头,多点布局垂直消费腹地。公司近年来产能不断扩张,带动经营业绩持续攀升,截至2023年营业收入达260亿元,归母净利润达31亿元,逐渐成长为国内龙基证券分析师头胎企。公司在国内拥有青岛、沈阳、东营、潍坊四大生产基地。海外布局越南、柬埔寨础谢建斌S0601058630522020001工厂,并拟在墨西哥、印尼建设新基地,实现全球化建设,海外产能靠近消费地,便于把化xjb@longone.com.cn握市场动态,成本,提高产品竞争力。2023年公司平均产能为全钢胎1380万条/年,半钢联系人工马小萱mxxuan@longone.com.cn胎5600万条/年及非公路轮胎17.5万吨/年。其中越南三期、柬埔寨项目及潍坊非公路胎技联系人改项目处于产能爬坡过程,实际产能仍存在释放空间。张晶磊zjlei@longone.com.cn➢经营管理水平优秀,利润率可比肩国际龙头。公司2023年及2024年一季度业绩表现亮眼。[数Ta据b日le_期cominfo]2024/06/04当前轮胎扩产周期下,公司固定资产及在建工程数额稳步增长,营运能力与资产扩张相匹收盘价14.54配,公司近五年来现金满足投资比例为1.30,资金自给能力强,可满足一系列资本支出。总股本(万股)此外,公司毛利率处国内领先水平,国际上可比肩全球龙头胎企,近三年期间费用率相较流通A股/B股(万股)328,810普利司通、米其林等公司始终低3-15个百分点,销售管理...

发表评论取消回复