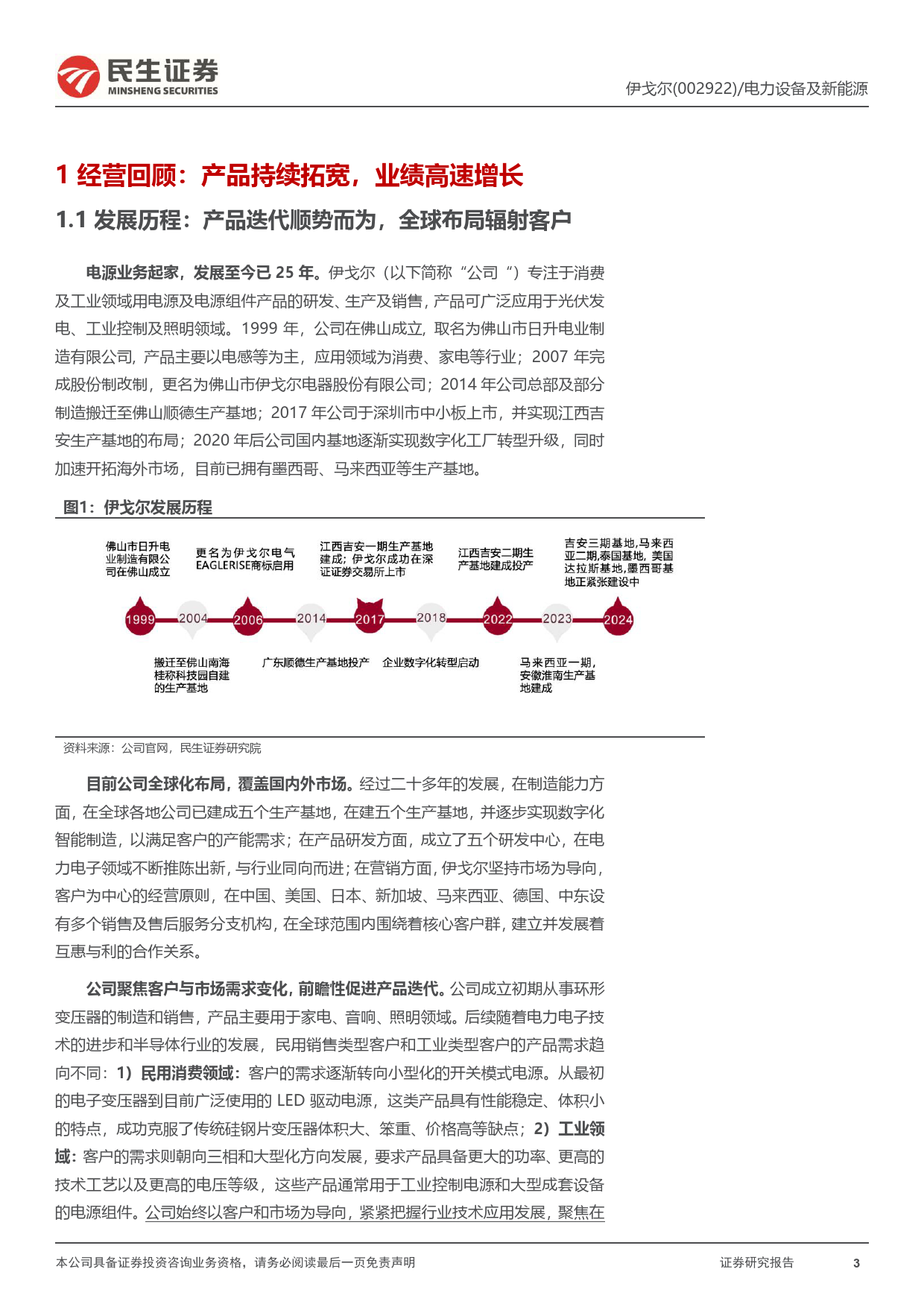

伊戈尔(002922.SZ)深度报告2024年07月06日升压变放量明显,新产能扩张有序➢经营回顾:产品持续拓宽,“2+X“战略布局。公司发展至今已25年,成立推荐维持评级初期从事环形变压器的制造和销售,后随着下游客户需求变化进行产品外延迭18.36元代,现形成“2+X”战略布局,以能源产品和照明产品为基础,同时积极布局车当前价格:载电源、车载电感、通讯电源及储能等新的应用领域。收入占比方面,2023年公司新能源产品业务高速增长,占比提升至72%,景观照明灯具占比22%,其[Table_Author]他业务(包含孵化类业务)占比5%。分析师邓永康➢业绩表现:受益于全球新能源行业的持续向好,公司业绩实现高速增长。2018-2023年收入及归母净利润CAGR分别为27%及38%。2023年公司实现执业证书:S0100521100006营业收入36.3亿元,同比增长28.7%;归母净利润2.1亿元,同比增长9.3%,邮箱:dengyongkang@mszq.com(含公司计提减值安和威股权5002.02万元)。24Q1公司实现营业收入7.73亿元,同比增长21.05%;归母净利润0.58亿元,同比增长206.73%,呈现高增。分析师李佳➢核心看点一:电感切入逆变器客户,光伏升压变景气度攀升执业证书:S0100523120002邮箱:lijia@mszq.com公司早期凭借高频电感单品成功切入逆变器客户,2021年公司持续加强与大客户合作的深度和广度,光伏升压变实现了量产,产品交付能力得到了客户的认可,分析师王一如配套光伏行业的产品合计实现收入6.9亿元,同比增长136.22%(其中光伏升压变同比增长989.33%,高频电感同比增长58.11%)。2023年公司升压变单一品执业证书:S0100523050004类产品收入已经突破10亿元,并且完成了...

发表评论取消回复