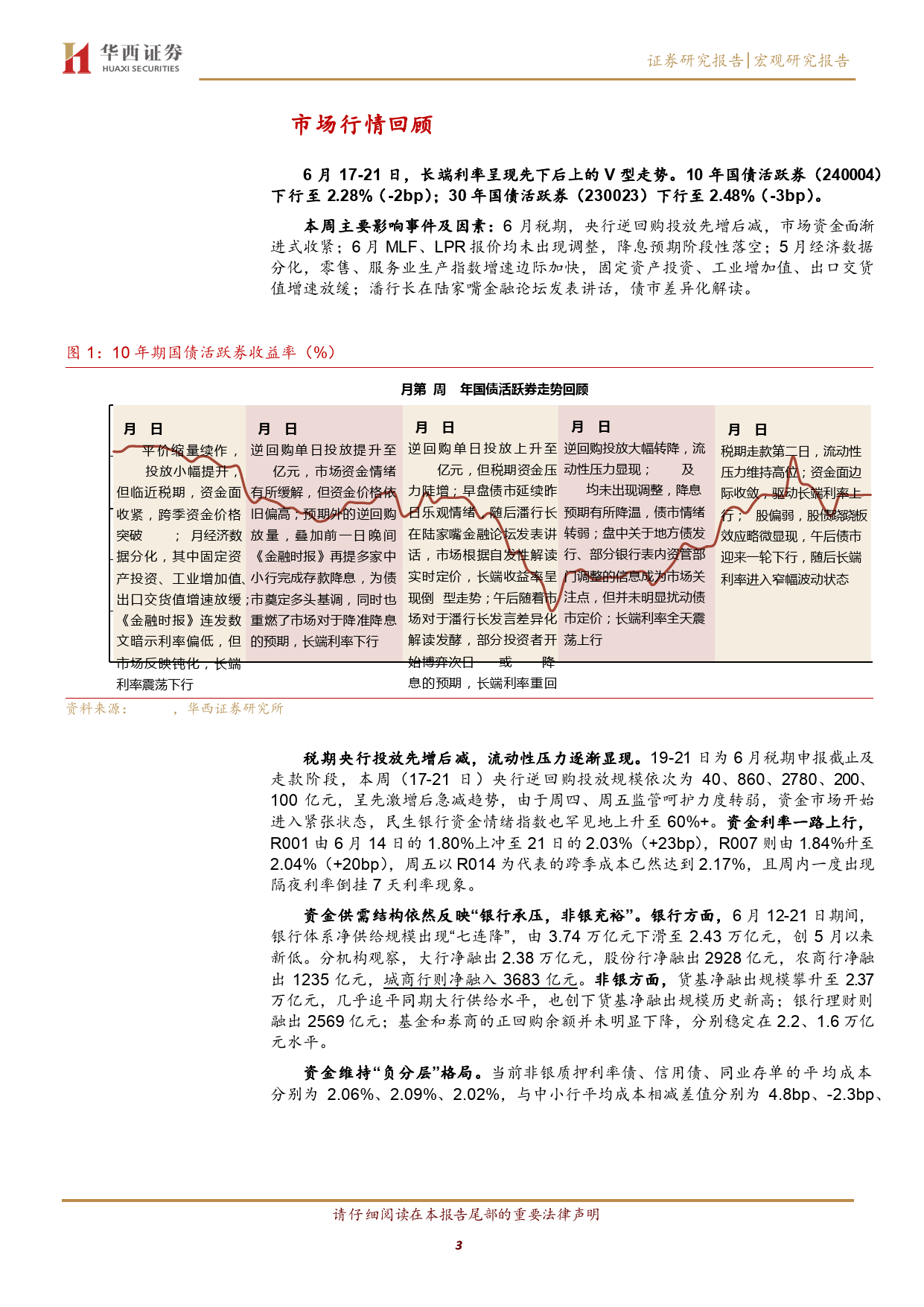

寻找债市新定价锚[Table_Title]证券研究报告宏观研究报告[Tabl2e0_2D4a年te]06月23日[Table_Title2][Tab6le_月Su1m7-m21a日ry],长端利率呈现先下后上的V型走势。10评级及分析师信息年国债活跃券(240004)下行至2.28%(-2bp);30年国债[分Ta析b师le_:A肖u金th川or]活跃券(230023)下行至2.48%(-3bp)。邮箱:xiaojc@hx168.com.cn►税期央行投放先增后减,流动性压力逐渐显现SACNO:S1120524030004研究助理:谢瑞鸿19-21日为6月税期申报截止及走款阶段,本周(17-21邮箱:xierh@hx168.com.cn日)央行逆回购投放规模依次为40、860、2780、200、100亿元,呈先激增后急减趋势,由于周四、周五监管呵护力度转弱,资金市场开始进入紧张状态。资金利率一路上行,R001由6月14日的1.80%上冲至21日的2.03%(+23bp),R007则由1.84%升至2.04%(+20bp),周五以R014为代表的跨季成本已然达到2.17%,且周内一度出现隔夜利率倒挂7天利率现象。►MLF定价作用或逐步弱化,短期债市或进入相对“失锚”的状态陆家嘴论坛上,央行潘行长演讲中提到“以央行的某个短期操作利率为主要政策利率”以及“用利率走廊工具作为辅助”。新表述背后的潜在逻辑,可能指向未来MLF的基准利率功能弱化,7天逆回购利率可能会取代部分MLF的功能。与此同时,未来随着买卖国债逐渐取代MLF的资金投放功能,最终MLF利率的功能可能会逐渐让渡给逆回购利率,实现由“两个到一个”的简并。►寻找债市新定价锚,两个切入思路首先是中长期维度需要搭建的流动性估值框架。以短端利率,如OMO、R007、DR007等作为起点,计算历史上每一天各久期品种收益率相对短端利率的期限溢价...

发表评论取消回复