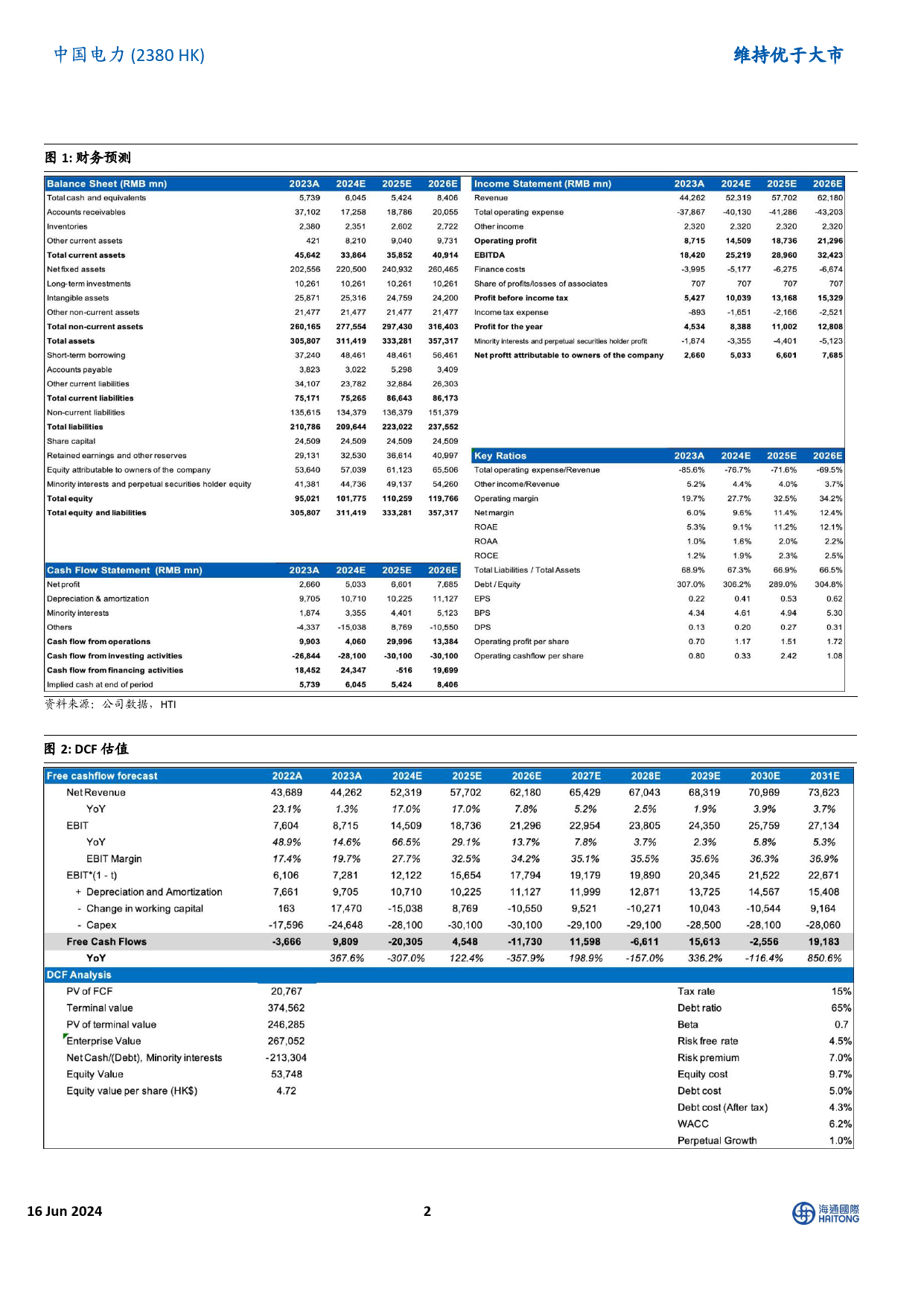

研究报告ResearchReport16Jun2024中国电力ChinaPowerInternationalDevelopment(2380HK)来水偏枯导致水电亏损,新能源和火电盈利显著提升LowWaterLevelLedtoHydropowerLosses,ProfitsofNewEnergyandThermalPowerIncreasedSignificantly[观Ta点bl聚e_焦yemInevie1s]tmentFocus[Tab维le_持Inf优o]于大市MaintainOUTPERFORM(PleaseseeAPPENDIX1forEnglishsummary)2023年受来水偏枯影响,业绩低于预期。2023年,公司实评级优于大市OUTPERFORM现营业收入442.62亿元,同比增长1.31%;公司权益持有人现价HK$3.83应占利润30.84亿元,同比增长16.48%;实现归母净利润目标价HK$4.7226.6亿元,同比增长7.23%。业绩低于预期主要由于公司水电所在流域2023年呈现历史性偏枯,带来水电8.3亿的亏HTIESG3.7-2.0-3.5损;此外,公司新收购风光资产中少数股东占比较高,归母E-S-G:0-5,(PleaserefertotheAppendixforESGcomments)净利润占比降低。2023年公司拟派息0.132元/股,派息比例61%,保持高比例分红。市值HK$47.38bn/US$6.07bn日交易额(3个月均值)US$14.06mn新能源装机和盈利显著增长。截至2023年12月31日,公发行股票数目12,370mn司合并装机容量达到45.02GW,同比提升约42%,清洁能源自由流通股(%)36%占比接近75%。其中,水电、风电和光伏分别同比新增约1年股价最高最低值0.5/4.8/7.9GW。2023年,风电业务实现净利润31.16亿元,注:现价HK$3.83为2024年6月14日收盘价HK$3.92-HK$2.68同比增长82.5%,光伏业务实现净利润15.04亿元,同比增长46.9%,新能源装机增长带动盈利提升。公司计划2024年PriceReturnMSCIChina新增风电装机约4.48GW,新增光伏装...

发表评论取消回复