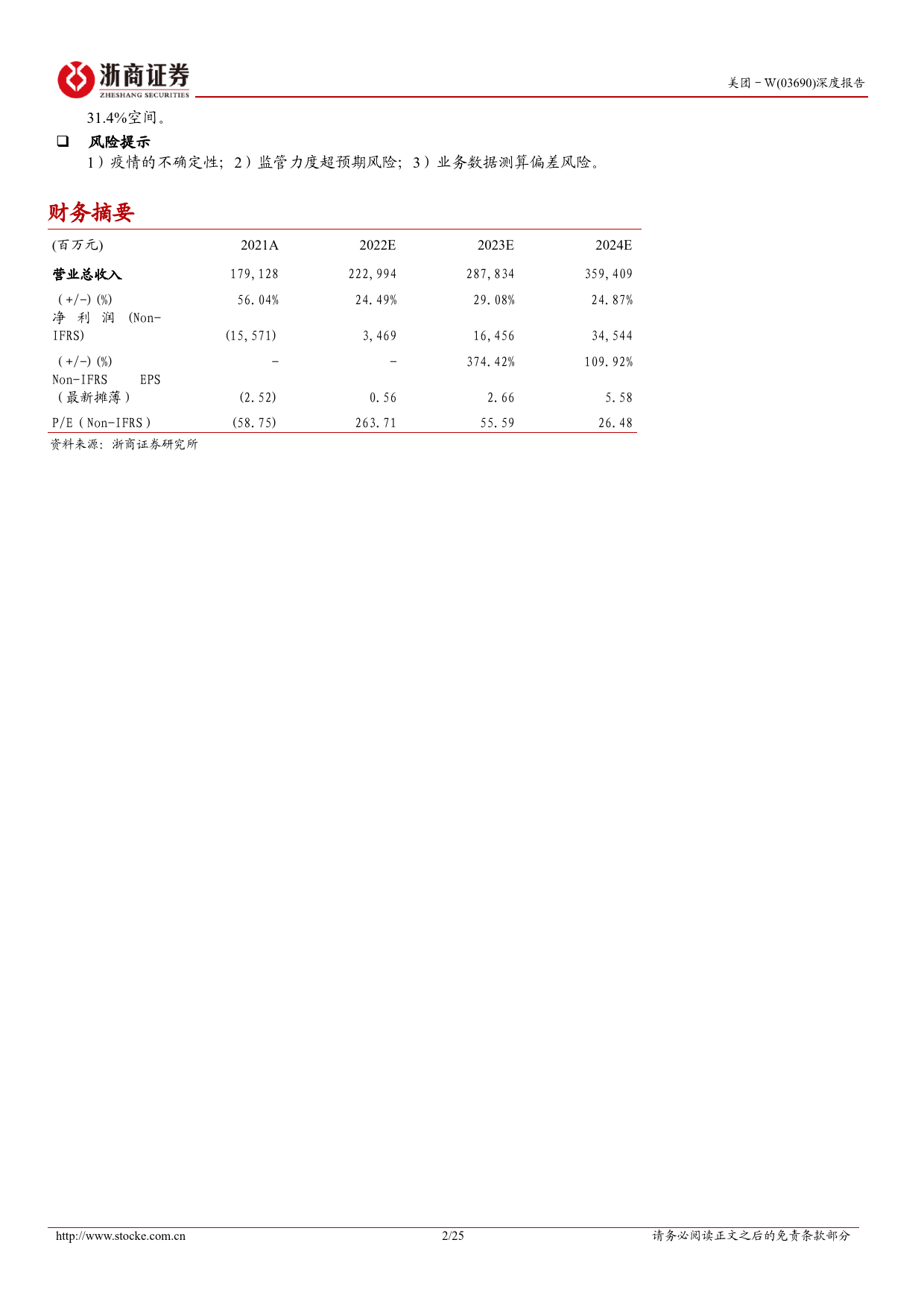

证券研究报告深度报告互联网电商美团-W(03690)报告日期:2022年09月18日到店竞争格局受挑战,但成长性依然充沛——美团深度报告投资要点投资评级:买入(维持)❑基于三大预期差:1、“比价”行为将使到店业务部分有同质化价格竞争的成分;分析师:谢晨2、到店与电商直播ROI差距弱于预期,长期而言,抖音有足够激励做到店业执业证书号:S1230521070004务。3、线下拓展及经营已变成熟,壁垒有所降低。我们认为美团到店竞争格局xiechen@stocke.com.cn受挑战或超预期。但中长期来看,我们判断美团整体业务发展仍有三大超预期点,成长性依然充沛:1、市场对监管认知的纠偏,包括佣金率政策和社保政研究助理:陈相合策;2、外卖渗透率、频次、市占率的超预期提升。3、美团闪购超预期发展,chenxianghe01@stocke.com.cn包括规模和利润。我们测算,公司22/23/24实现收入2230/2878/3594亿,Non-IFRS利润34.7/165/345亿。使用分部估值法,估算美团合理市值13977亿港基本数据HK$171.90元,维持目标价226港元及“买入”评级。收盘价947,056.80总市值(百万港元)❑三大预期差,美团到店竞争格局或受挑战总股本(百万股)5,509.35当前部分市场观点认为抖音到店业务对美团影响很小,主要基于以下三点原因:1)抖音到店主要激发用户潜在需求,与美团是差异化竞争。2)抖音到店ROI股票走势图恒生指数明显低于直播电商,流量“天花板”明显。3)到店业务属于“重资产”业务,壁垒深。我们通过深入研究认为上述三点论据或不充分,基于以下三点预期差,美团美团-W到店竞争格局或受挑战:1)“比价”行为将使到店业务部分有同质化价格竞争的成分。2)我们...

发表评论取消回复