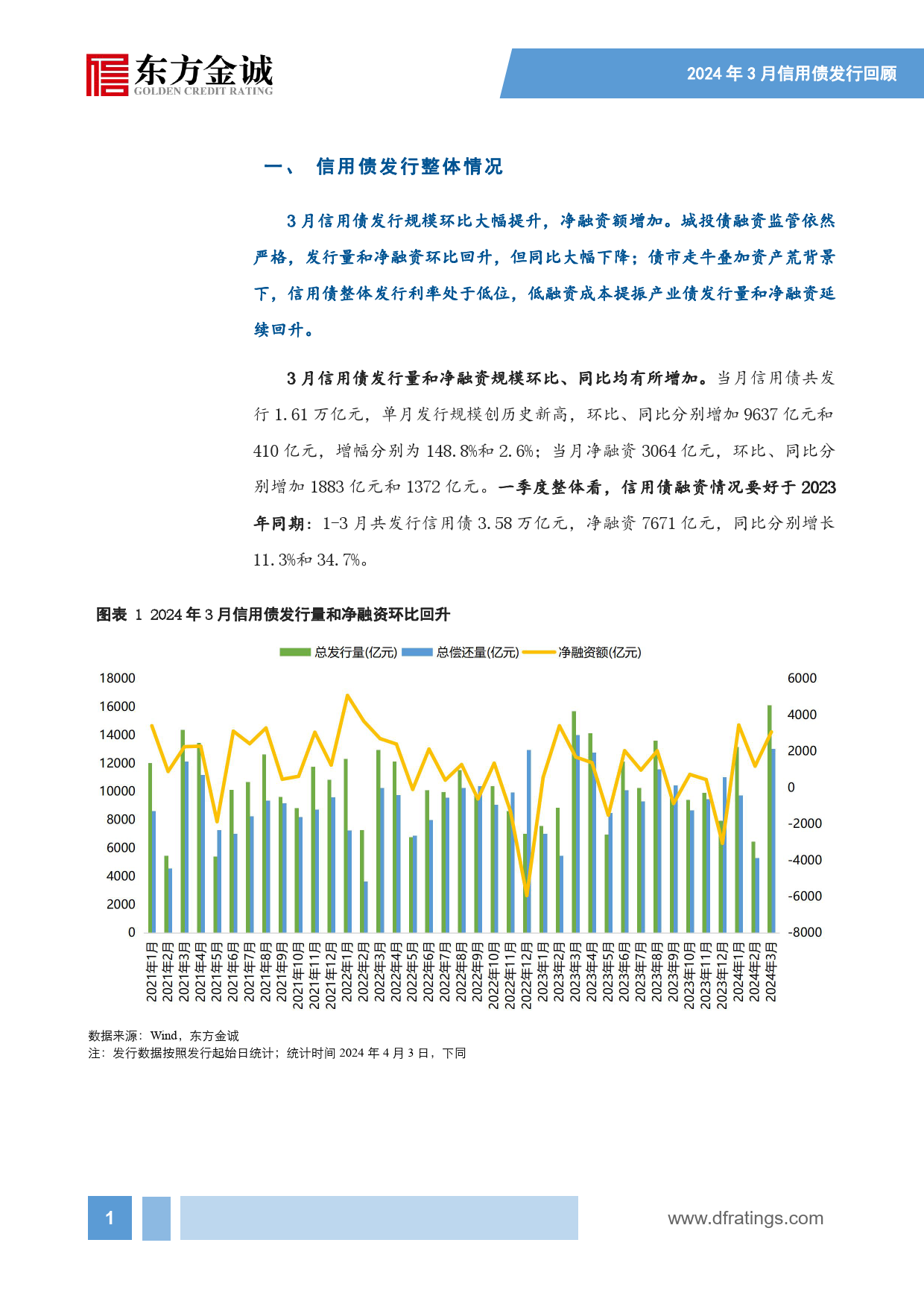

作者信用债供给回升,城投债、产业债融资延续分化东方金诚研究发展部——2024年3月信用债发行情况回顾分析师姚宇彤高级分析师于丽峰核心观点高级分析师冯琳3月信用债共发行1.61万亿元,环比、同比均有所增长,净融资环时间比、同比分别增加1883亿元和1372亿元。当月城投债和产业债融资表现延续分化:城投债融资监管依然严格,3月城投债发行量和净融资环2024年4月11日比季节性增加,但同比下降,净融资仍为负;当月信用债发行利率维持低位,产业债发行量和净融资环比、同比均大幅增长。关注东方金诚公众号获取更多研究报告发行结构方面,分评级看,3月各主体评级信用债发行量和净融资环比均有所增加。其中,AAA级和AA+级城投债净融资环比增加,同比下降,AA级城投债净融资缺口进一步扩大;各级别产业债发行量和净融资环比、同比均有所增长。分企业性质看,3月除广义民企业债净融资缺口环比有所扩大外,其他类型企业信用债净融资均较上月有所增加,其中央企环比增幅较大。分券种看,3月各券种(除企业债外)发行量环比均有所增长。分省份看,3月多数省份城投债发行量和净融资环比上升,同比下降;14个省份净融资为正,江苏、浙江、天津等省份净融资同比降幅较大;一季度累计,半数省份城投债净融资低于去年同期,15个省份累计净融资为负。产业债方面,3月多数行业信用债发行量环比增长,仅国防军工1个行业发行量环比下降;有17个行业净融资为正,非银金融、建筑装饰、综合、公用事业、交通运输、房地产等行业净融资规模较大;6个行业净融资为负,食品饮料、通信和采掘等行业净融资缺口较大。一季度累计,多数行业信用债发行量高于去...

发表评论取消回复