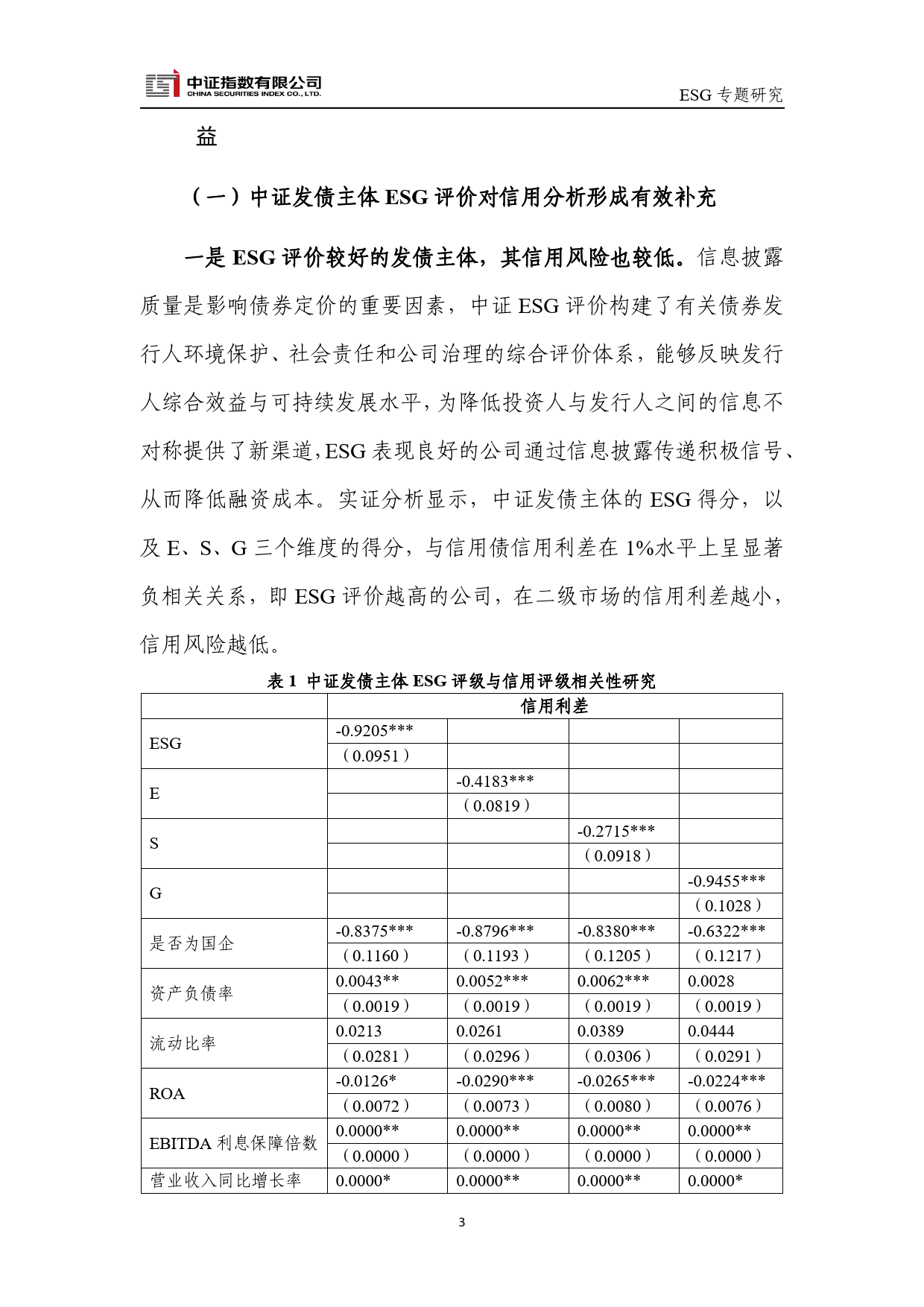

ESG专题研究中证发债主体ESG评价:以义取利,兼顾经济价值和社会效益为满足银行及保险等资管机构日益增长的固收ESG投资需求,中证指数公司将ESG评价覆盖至发债主体,为固收ESG投资实践提供助力。中证发债主体ESG评价遵循全球共识经验,聚焦主体评价。上市公司与非上市发债主体采用同一评价框架,指标注重实质影响,比如对债权人权益的保护等。同时,聚焦发债主体ESG信息“少、差、颗粒度弱”等问题,通过合理设置数据补充、争议性事件以及中证特色数据等方式,解决痛点,提升评价质量。目前,中证发债主体ESG评价覆盖逾2000家公募信用债主体。研究显示,一方面,ESG评价较高的发债主体信用风险也较低,偿债能力以及盈利能力表现更优。在信用利差方面,ESG高分组比低分组的信用利差均值相差82bps;另一方面,ESG评价能够反映更多增量信息,在同一信用级别下,ESG表现优异的组合,平均碳减排量及减排强度更高,碳减排以及污废排放管理措施表现更好;员工保护及管理方面表现更好、人才激励更充分。中证发债主体ESG评价有助于增强固收投资组合的经济价值和社会效益。一、中证发债主体ESG评价方法与特色近年来,以绿色债券为代表的ESG债券市场规模显著增长,固收领域ESG投资发展迅速。2022年6月银保监会发布《银行业保险业绿色金融指引》,要求银行及保险机构将ESG纳入管理流程和全面风险管理体系,制定针对客户的ESG风险评估标准。银行及保险1ESG专题研究机构等主要资金方对于固收资产配置中的ESG投资需求显著上升,国内固收领域ESG投资迈入新阶段。为满足日益增长的市场需求,中证指数公司将ESG评价覆盖至发债主体,反映了发债主体财...

发表评论取消回复