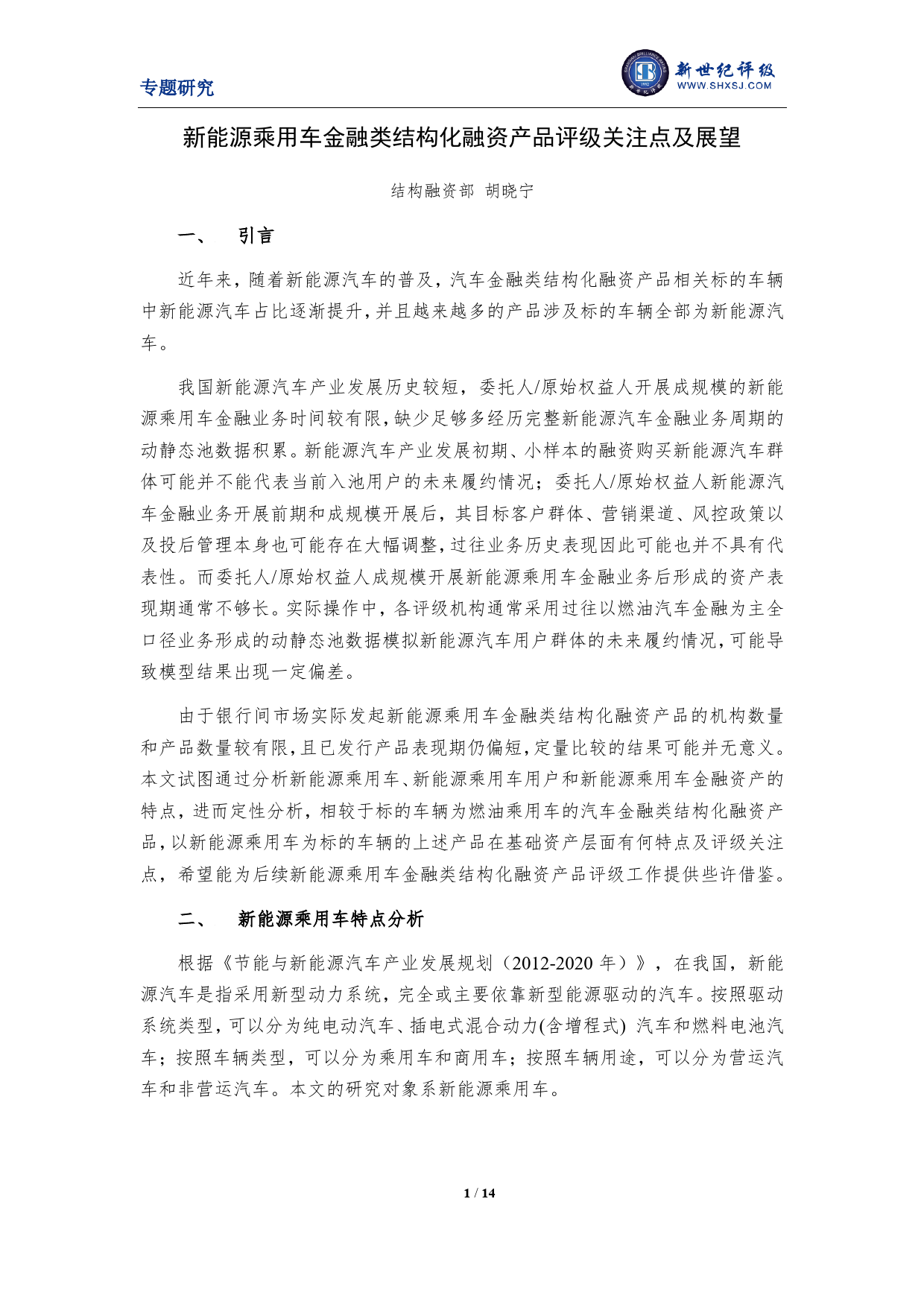

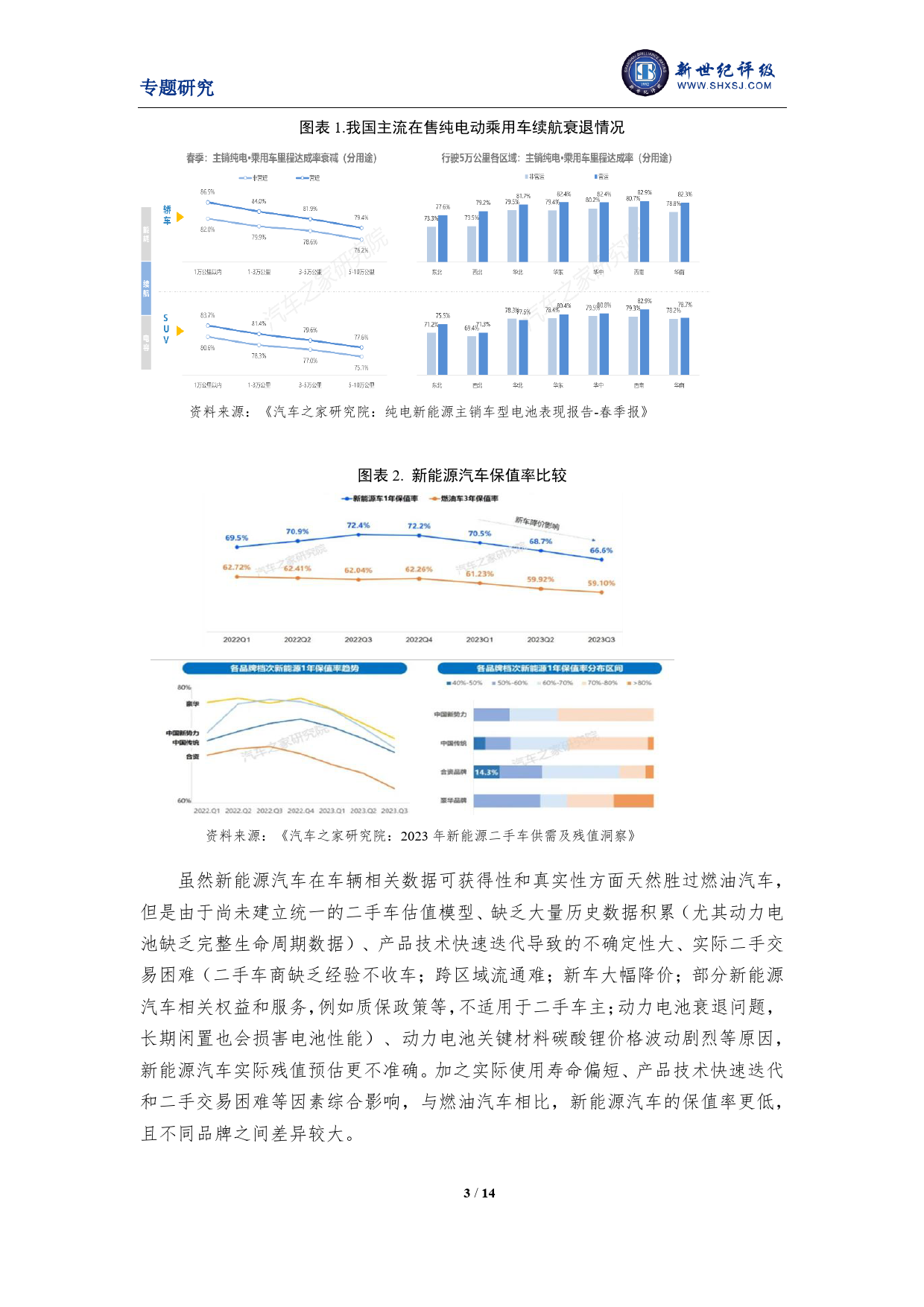

专题研究新能源乘用车金融类结构化融资产品评级关注点及展望结构融资部胡晓宁一、引言近年来,随着新能源汽车的普及,汽车金融类结构化融资产品相关标的车辆中新能源汽车占比逐渐提升,并且越来越多的产品涉及标的车辆全部为新能源汽车。我国新能源汽车产业发展历史较短,委托人/原始权益人开展成规模的新能源乘用车金融业务时间较有限,缺少足够多经历完整新能源汽车金融业务周期的动静态池数据积累。新能源汽车产业发展初期、小样本的融资购买新能源汽车群体可能并不能代表当前入池用户的未来履约情况;委托人/原始权益人新能源汽车金融业务开展前期和成规模开展后,其目标客户群体、营销渠道、风控政策以及投后管理本身也可能存在大幅调整,过往业务历史表现因此可能也并不具有代表性。而委托人/原始权益人成规模开展新能源乘用车金融业务后形成的资产表现期通常不够长。实际操作中,各评级机构通常采用过往以燃油汽车金融为主全口径业务形成的动静态池数据模拟新能源汽车用户群体的未来履约情况,可能导致模型结果出现一定偏差。由于银行间市场实际发起新能源乘用车金融类结构化融资产品的机构数量和产品数量较有限,且已发行产品表现期仍偏短,定量比较的结果可能并无意义。有本文试图通过分析新能源乘用车、新能源乘用车用户和新能源乘用车金融资产的所特点,进而定性分析,相较于标的车辆为燃油乘用车的汽车金融类结构化融资产品,以新能源乘用车为标的车辆的上述产品在基础资产层面有何特点及评级关注权点,希望能为后续新能源乘用车金融类结构化融资产品评级工作提供些许借鉴。版二、新能源乘用车特点分析级根据《节能与...

发表评论取消回复