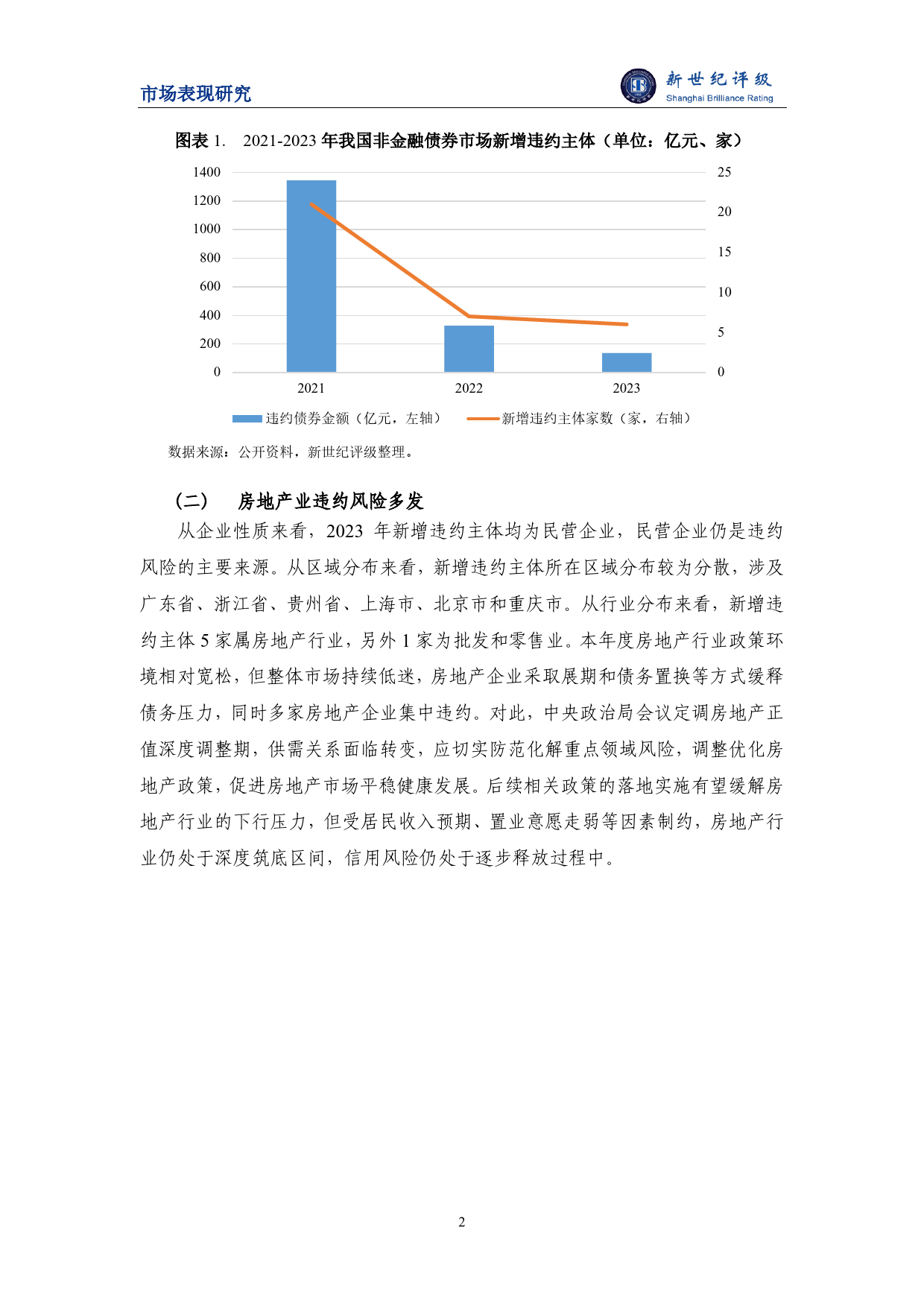

市场表现研究非金融发债主体违约风险整体收敛——2023年债券市场非金融发行主体违约率分析与2024年展望研发部/周美玲赵昕怡摘要:2023年,我国债券市场公募非金融债券违约债券数量和违约主体数量持续下降;年度违约比率为0.12%,同比下降0.05个百分点;平均累积违约率基本保持了随期限拉长而上升,随等级上升而下降的特征。2023年违约发行人均为民营企业,所属行业集中在房地产业;评级机构违约风险预警的及时性较上年有所提升,但主体间的预警情况存在较大分化;评级机构级别调降节奏显著落后于历史平均水平,违约信用风险预警的准确性、及时性仍有待提高。2023年新世纪评级的债券发行主体保持第二年零违约,平均累积违约率显著低于市场平均水平。展望2024年,在房地产行业环境筑底回调趋势下,信用风险进一步释放,行业内已发生债券展期的主体仍将会是市场违约风险的主要来源;预计2024年债券市场信用风险总体趋于平稳,整体违约率将保持在低位运行。一、2023年违约概况1(一)非金融发债主体信用风险持续收缩2023年,我国债券市场26支公募非金融债券发生违约,较2022年的44支减少18支;违约金额合计136.45亿元,较2022年的327.46亿元大幅下降191.01亿元。2023年违约的非金融债券涉及违约主体13家,较2022年的14家减少1家,其中新增违约主体6家,较2022年的7家减少1家。2023年非金融债券市场违约风险延续上年的收缩态势,违约主体数量和违约规模均同比下降,主要是由于2023年在稳健的货币政策和积极的财政政策影响下,债券市场流动性合理充裕,信用风险得到有效缓解,同时,随着往年存量风险主体逐步暴露,存续受评企业整体基本面...

发表评论取消回复