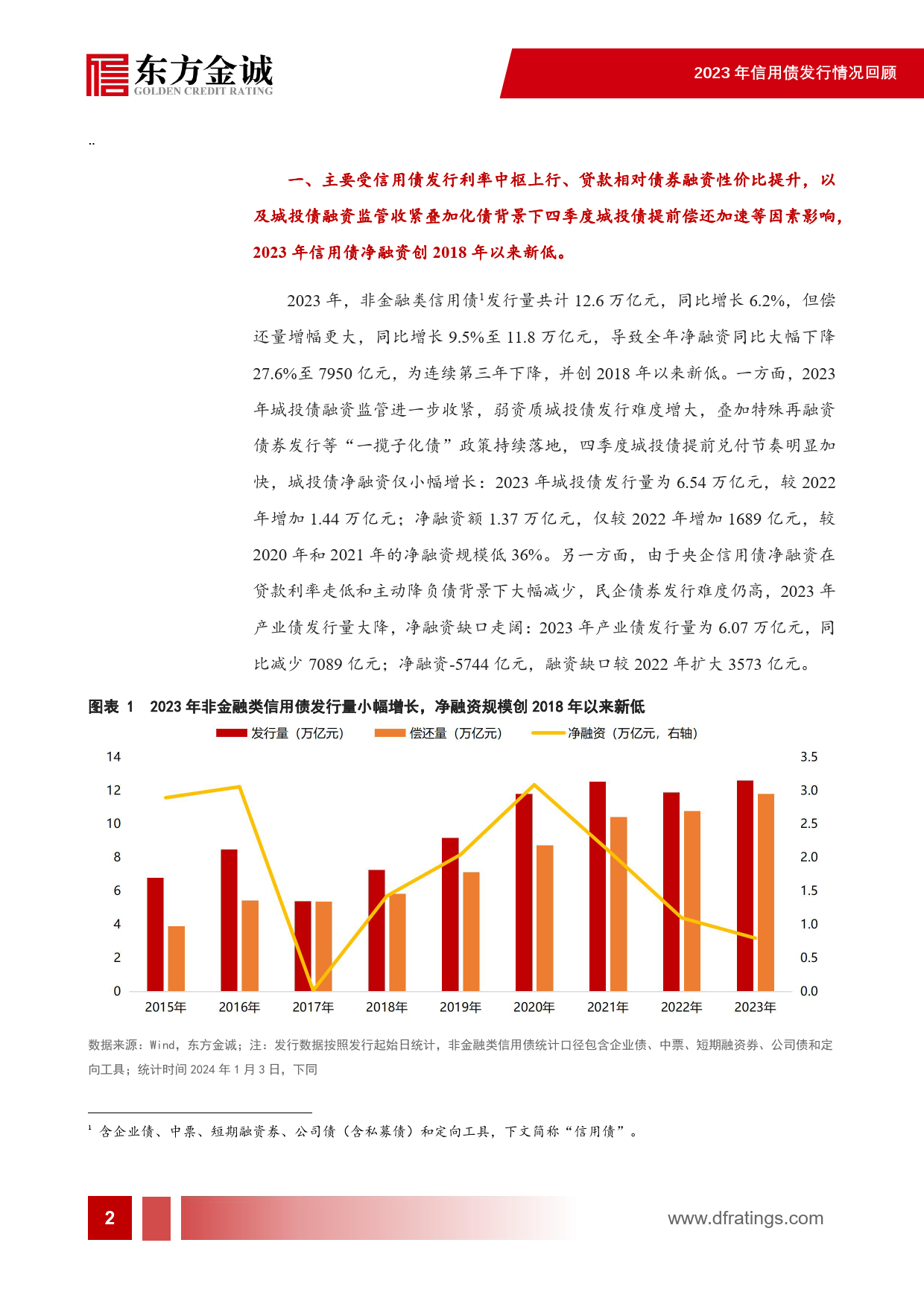

作者城投债新增融资难度加大,产业债净融资缺口走阔东方金诚研究发展部——2023年信用债发行情况回顾高级分析师于丽峰高级分析师冯琳··时间核心观点2024年1月30日2023年,在发行利率中枢上行、“一揽子化债”政策实施背景下,非金融企业信用债发行量虽同比小幅增长至12.6万亿元,但净融资大幅下滑关注东方金诚公众号至7950亿元,创2018年以来新低。同期金融类信用债发行量4.11万亿获取更多研究报告元,净融资1.64万亿元,均创历史新高,净融资规模连续第二年超过非金融企业信用债。2023年城投债融资监管进一步收紧,弱资质城投发债难度增大,叠加特殊再融资债发行等“一揽子化债”政策持续落地,四季度城投债提前兑付节奏明显加快,城投债净融资在2022年大幅下降的基础上仅现小幅增长:2023年城投债发行量为6.54万亿元,同比增加1.44万亿元;净融资额1.37万亿元,较2022年仅回升1689亿元。2023年信用债加权平均发行利率较2022年小幅上行,而贷款利率持续走低,信贷融资性价比提升叠加央企主动降杠杆,产业类企业债券融资意愿下降,2023年产业债发行量同比减少7089亿元至6.07万亿元,净融资缺口扩大3573亿元至-5744亿元。其中央企债净融资缺口扩大至-5056亿元,地方国企债净融资为正但小幅下降,广义民企债净融资缺口收窄。分评级看,2023年信用债净融资主要由AA+级主体贡献,AAA级和AA级净融资均转负。其中,AAA级净融资为负主要受央企信用债净融资大幅转负影响,AA级净融资为负则与AA级城投债净融资大幅收缩有关。“控增化存”背景下,低评级城投债发行难度增加、提前兑付节奏加快,四季度AA级城投债净融资缺口超千亿元...

发表评论取消回复