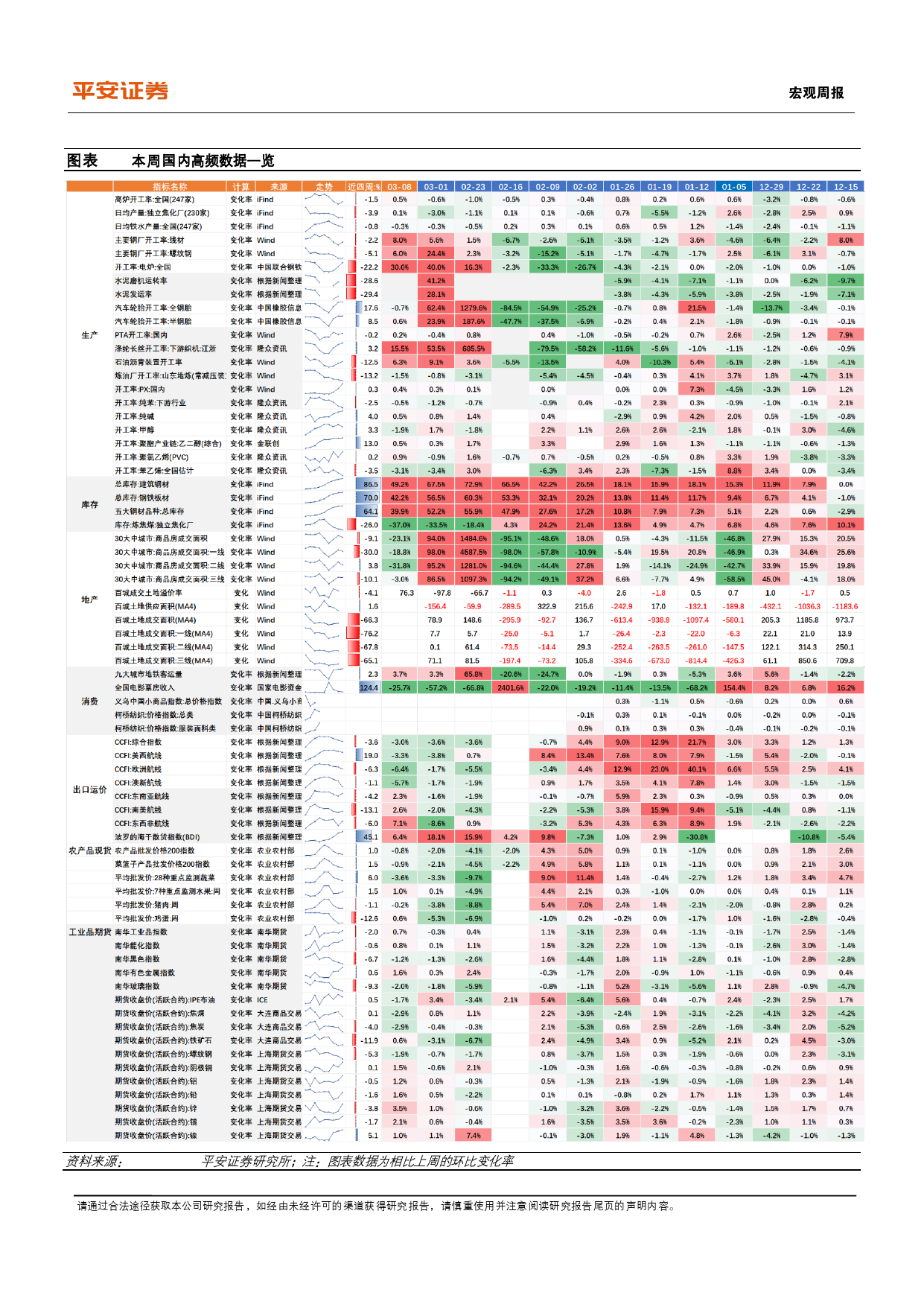

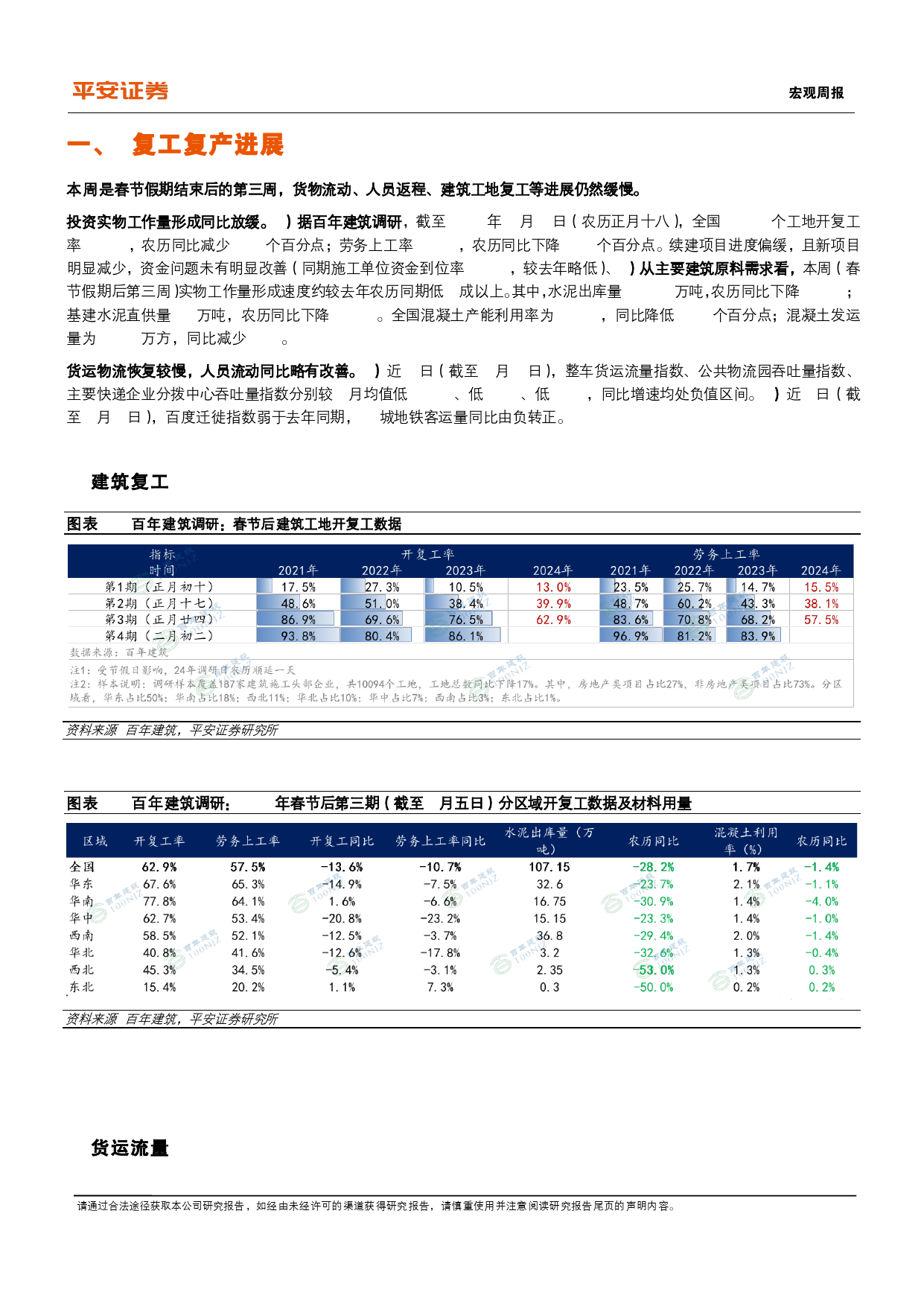

宏2024年3月11日观报中国经济高频观察(3月第1周)告资金制约建筑复工进度证券分析师平安观点:钟正生投资咨询资格编号本周是春节假期结束后的第三周,货物流动、人员返程、建筑工地复工等进展仍然缓慢。工业原材料生产弱于季节性,但中下游汽车、纺织生产恢S1060520090001复较好。需求方面,新房销售环比回落近3成,外需环比继续恢复。zhongzhengsheng934@pingan.com.cn常艺馨投资咨询资格编号宏S1060522080003建筑复工:同比偏慢。1)据百年建筑调研,截至3月5日(正月十八),CHANGYIXIN050@pingan.com.cn全国工地开复工率农历同比减少13.6个百分点;劳务上工率农历同比下观降10.7个百分点。续建项目进度偏缓,且新项目明显减少,资金问题未周有明显改善。2)从主要建筑原料需求看,实物工作量形成速度约较去年报农历同期低2成以上。其中,水泥出库量农历同比下降28.2%,基建水泥直供量农历同比下降17.3%。全国混凝土产能利用率为1.69%,同比降低1.38个百分点;混凝土发运量为33.85万方,同比减少45%。线下活动:货运物流恢复较慢,人员流动同比略有改善。1)近7日整车货运流量指数、公共物流园吞吐量指数、主要快递企业分拨中心吞吐量指数分别较1月均值低17.4%、低7.7%、低7.9%,同比增速均处负值区间。2)近7日,百度迁徙指数弱于去年同期,24城地铁客运量同比由负转正。工业生产:延续恢复势头。1)钢铁、沥青、水泥等建筑原材料生产环比回升,多数指标绝对水平低于去年同期。2)主要化工原料开工率分化,纯碱、甲醇、聚氯乙烯有所提升,而山东地炼、纯苯开工率回落。3)中下游生产表现较好,汽车轮胎开工率高位运...

发表评论取消回复