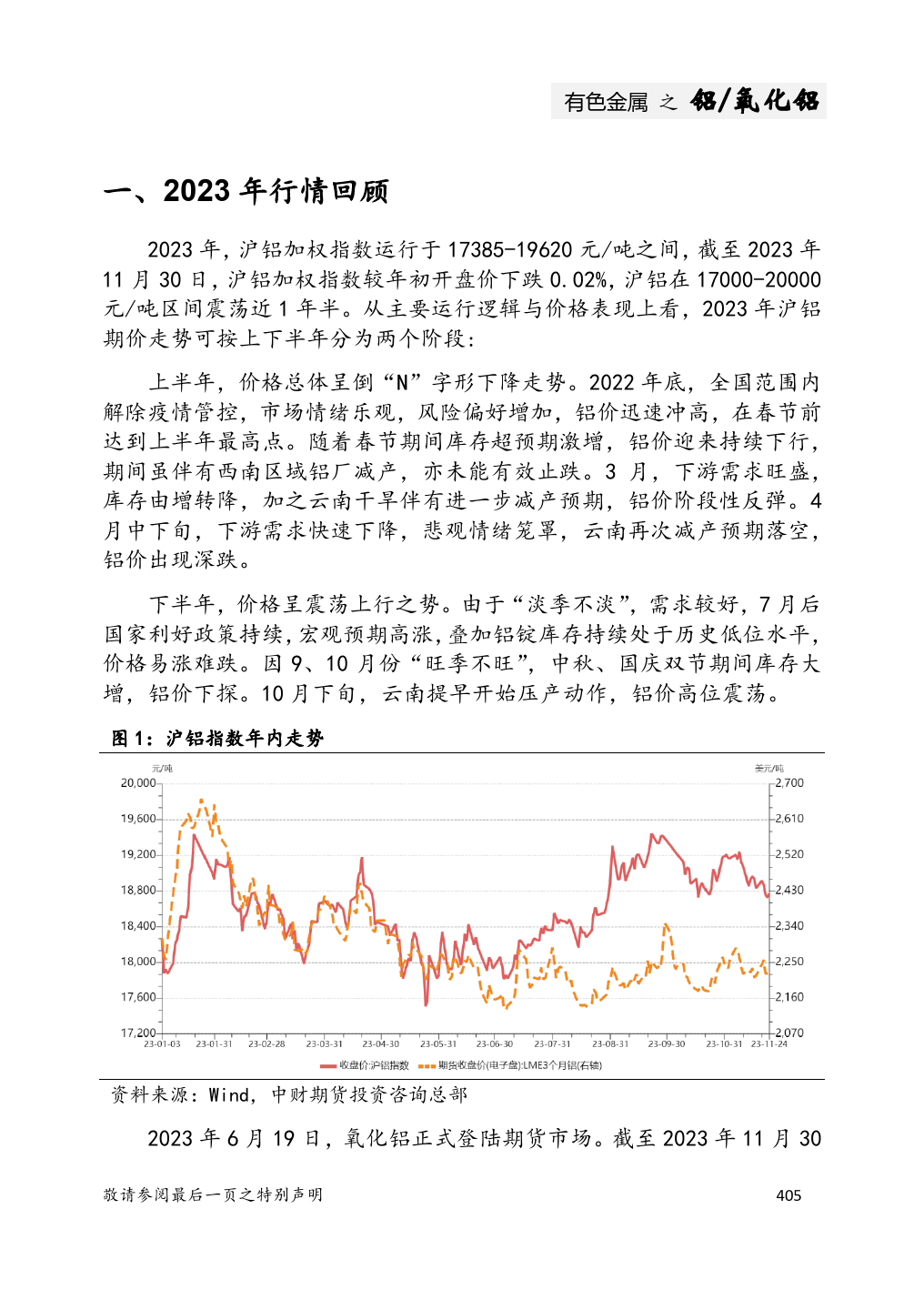

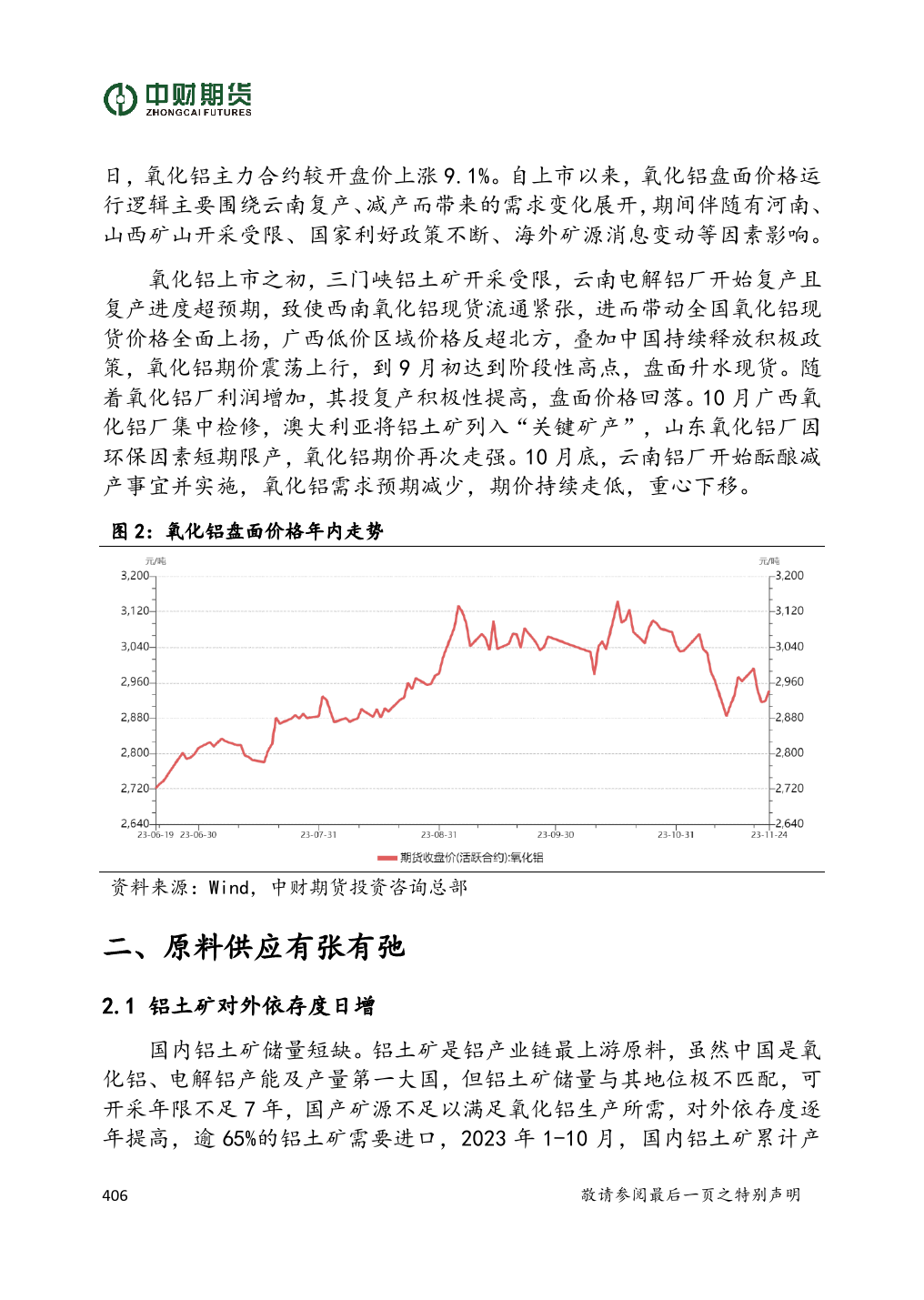

投资咨询业务资格证监许可[2011年]1444号震荡延续关注结构性机会徐金乔F3051143Z0019039行情展望2024年氧化铝先抑后扬,中枢下移,预计全年指数核心运行区间[2800,3200]元/吨。2024年沪铝预计箱体震荡延续,全年指数核心运行区间[17000,20000]元/吨。主要逻辑1.铝土矿进口继续增加,供应紧张局面有所改观,烧碱供应偏宽松,氧化铝成本重心或有下移。2.云南水电因素扰动电解铝、氧化铝供需;氧化铝和电解铝供需紧平衡。3.终端需求增长亮点少,电解铝产能有限,铝锭低库存常态化。策略推荐缺乏趋势性行情,关注结构性机会,区间操作为主。风险提示1.宏观金融风险。2.云南供给扰动超预期。3.政策不及预期。404敬请参阅最后一页之特别声明有色金属之铝/氧化铝一、2023年行情回顾2023年,沪铝加权指数运行于17385-19620元/吨之间,截至2023年11月30日,沪铝加权指数较年初开盘价下跌0.02%,沪铝在17000-20000元/吨区间震荡近1年半。从主要运行逻辑与价格表现上看,2023年沪铝期价走势可按上下半年分为两个阶段:上半年,价格总体呈倒“N”字形下降走势。2022年底,全国范围内解除疫情管控,市场情绪乐观,风险偏好增加,铝价迅速冲高,在春节前达到上半年最高点。随着春节期间库存超预期激增,铝价迎来持续下行,期间虽伴有西南区域铝厂减产,亦未能有效止跌。3月,下游需求旺盛,库存由增转降,加之云南干旱伴有进一步减产预期,铝价阶段性反弹。4月中下旬,下游需求快速下降,悲观情绪笼罩,云南再次减产预期落空,铝价出现深跌。下半年,价格呈震荡上行之势。由于“淡季不淡”,需求较好,7月后国家利好政策持续,宏观预期...

发表评论取消回复