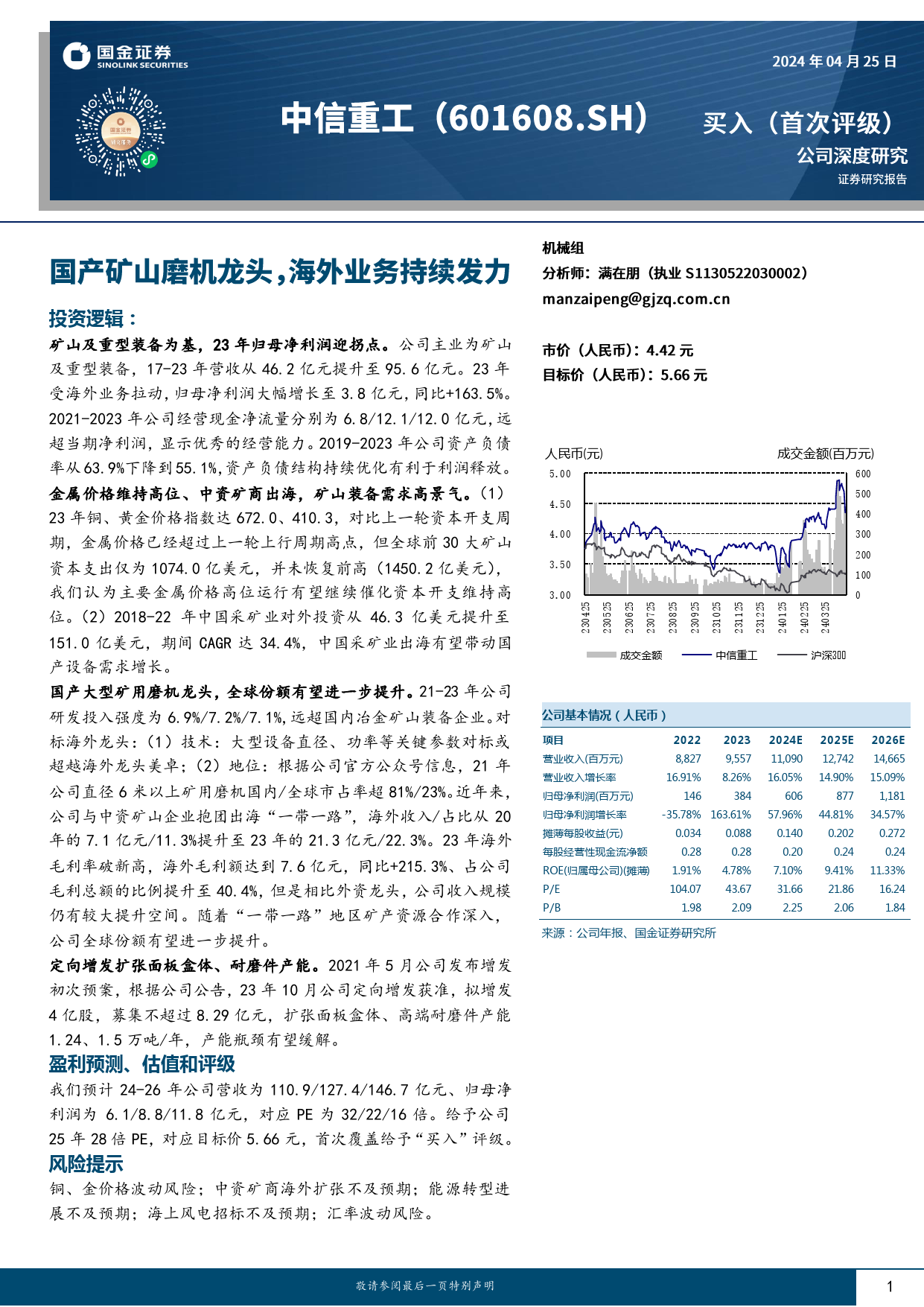

投资逻辑:人民币(元)成交金额(百万元)矿山及重型装备为基,23年归母净利润迎拐点。公司主业为矿山5.00600及重型装备,17-23年营收从46.2亿元提升至95.6亿元。23年4.50500受海外业务拉动,归母净利润大幅增长至3.8亿元,同比+163.5%。4.004002021-2023年公司经营现金净流量分别为6.8/12.1/12.0亿元,远3.50300超当期净利润,显示优秀的经营能力。2019-2023年公司资产负债3.00200率从63.9%下降到55.1%,资产负债结构持续优化有利于利润释放。100金属价格维持高位、中资矿商出海,矿山装备需求高景气。(1)023年铜、黄金价格指数达672.0、410.3,对比上一轮资本开支周期,金属价格已经超过上一轮上行周期高点,但全球前30大矿山230425资本支出仅为1074.0亿美元,并未恢复前高(1450.2亿美元),230525我们认为主要金属价格高位运行有望继续催化资本开支维持高230625位。(2)2018-22年中国采矿业对外投资从46.3亿美元提升至230725151.0亿美元,期间CAGR达34.4%,中国采矿业出海有望带动国230825产设备需求增长。230925国产大型矿用磨机龙头,全球份额有望进一步提升。21-23年公司231025研发投入强度为6.9%/7.2%/7.1%,远超国内冶金矿山装备企业。对231125标海外龙头:(1)技术:大型设备直径、功率等关键参数对标或231225超越海外龙头美卓;(2)地位:根据公司官方公众号信息,21年240125公司直径6米以上矿用磨机国内/全球市占率超81%/23%。近年来,240225公司与中资矿山企业抱团出海“一带一路”,海外收入/占比从20240325年的7.1亿元/11.3%提升至23年的21.3亿元/22.3%。23年海外毛利率破新高,海外毛利额达到7.6亿元,同比+215.3...

发表评论取消回复