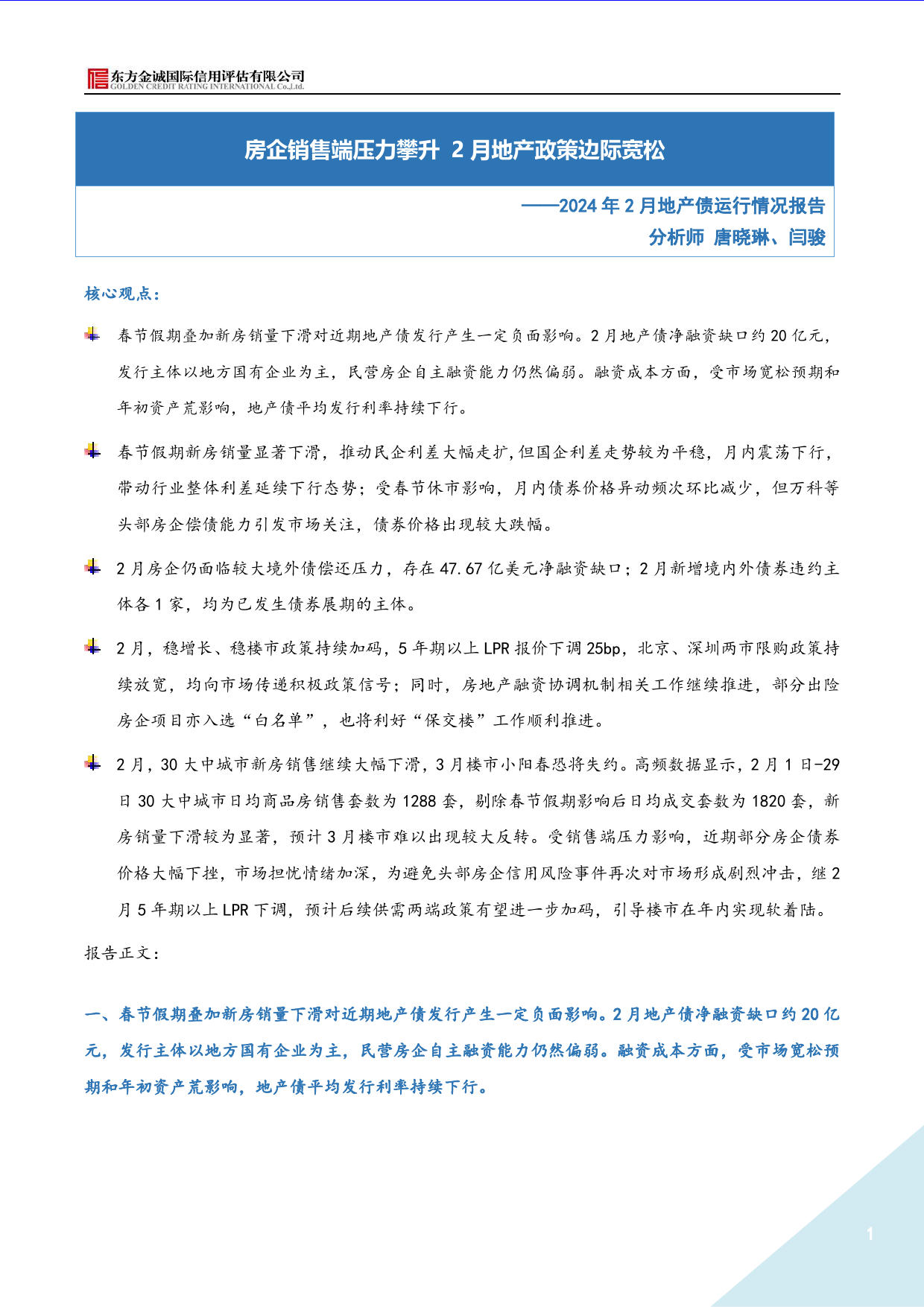

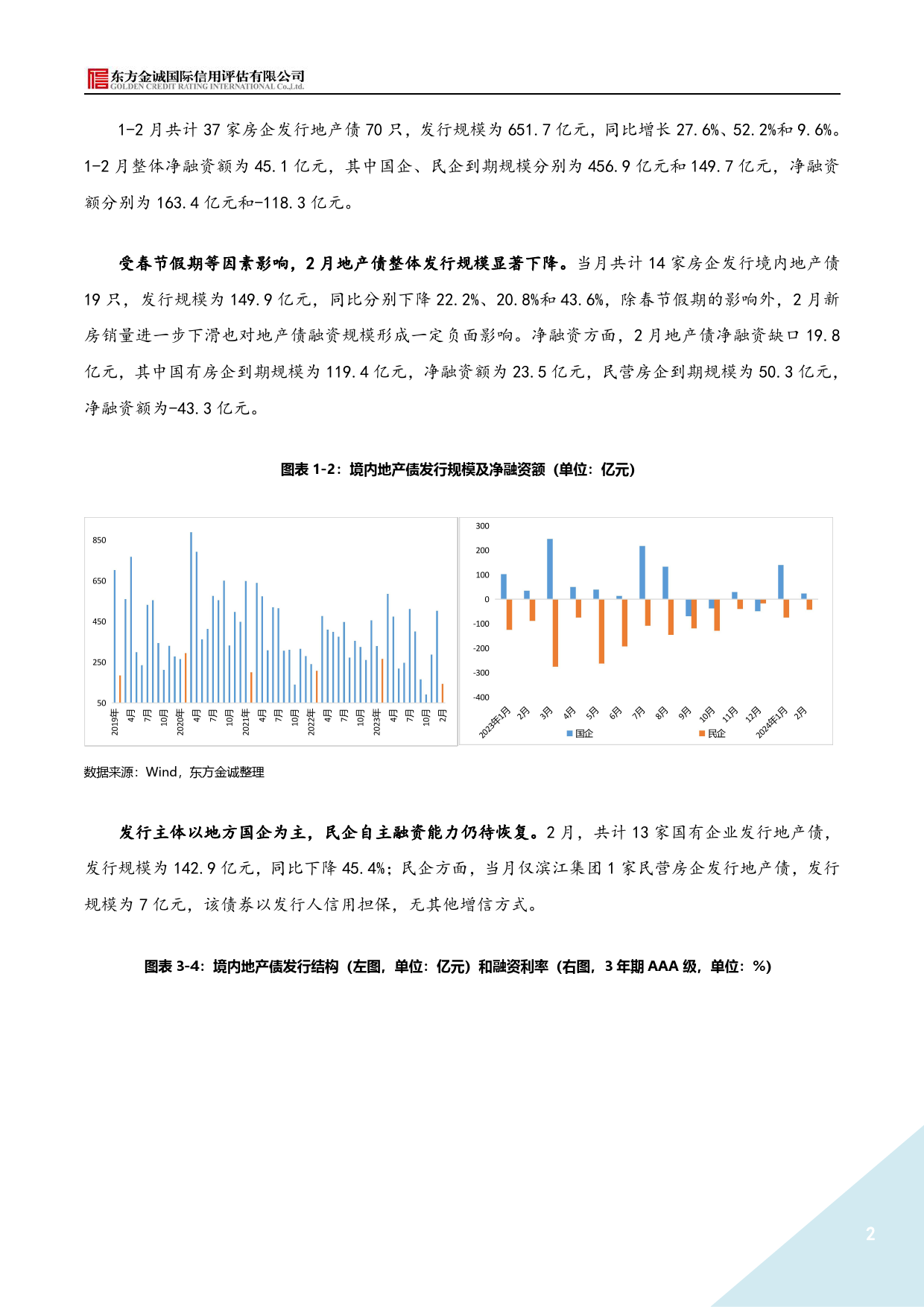

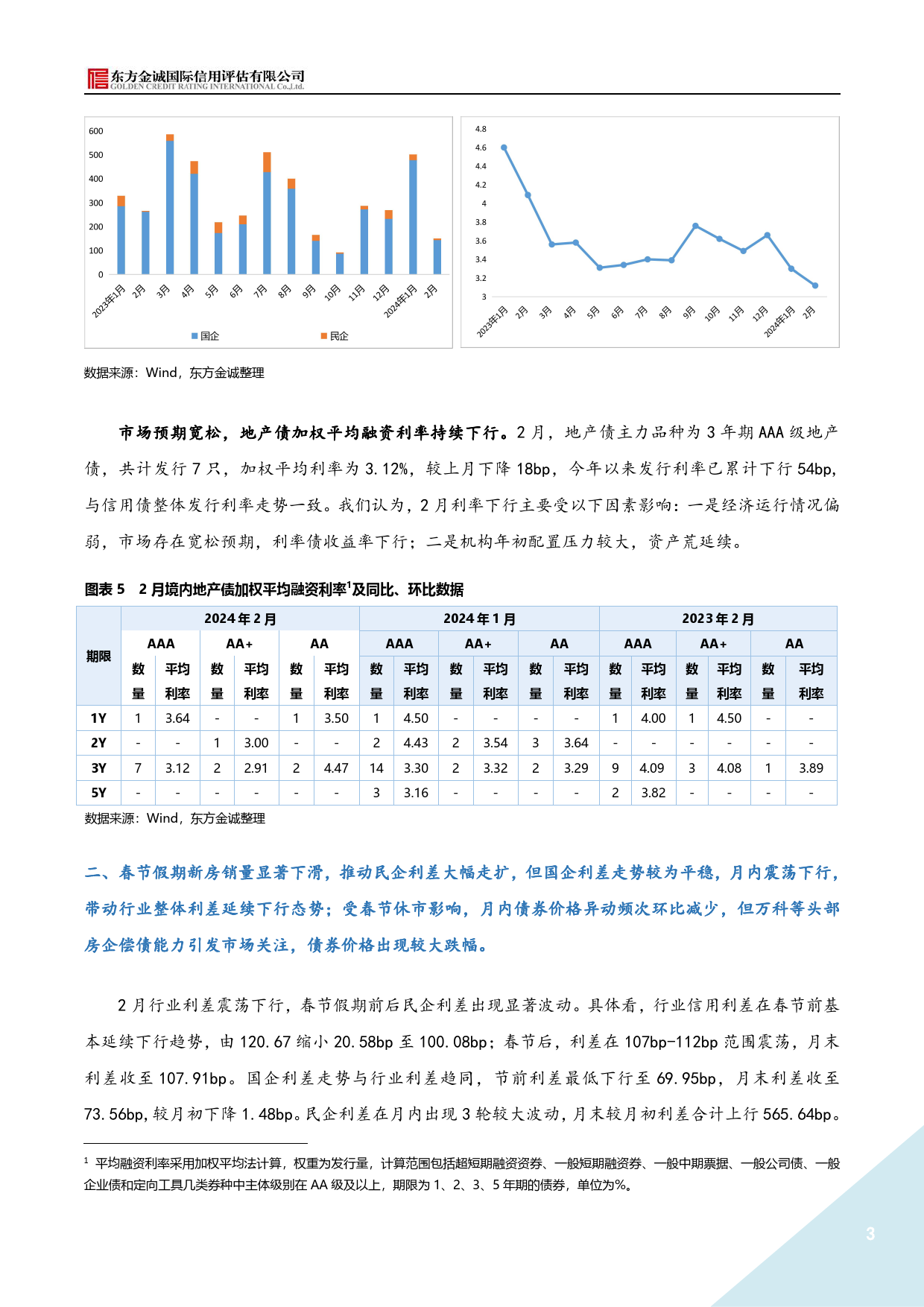

房企销售端压力攀升2月地产政策边际宽松——2024年2月地产债运行情况报告分析师唐晓琳、闫骏核心观点:春节假期叠加新房销量下滑对近期地产债发行产生一定负面影响。2月地产债净融资缺口约20亿元,发行主体以地方国有企业为主,民营房企自主融资能力仍然偏弱。融资成本方面,受市场宽松预期和年初资产荒影响,地产债平均发行利率持续下行。春节假期新房销量显著下滑,推动民企利差大幅走扩,但国企利差走势较为平稳,月内震荡下行,带动行业整体利差延续下行态势;受春节休市影响,月内债券价格异动频次环比减少,但万科等头部房企偿债能力引发市场关注,债券价格出现较大跌幅。2月房企仍面临较大境外债偿还压力,存在47.67亿美元净融资缺口;2月新增境内外债券违约主体各1家,均为已发生债券展期的主体。2月,稳增长、稳楼市政策持续加码,5年期以上LPR报价下调25bp,北京、深圳两市限购政策持续放宽,均向市场传递积极政策信号;同时,房地产融资协调机制相关工作继续推进,部分出险房企项目亦入选“白名单”,也将利好“保交楼”工作顺利推进。2月,30大中城市新房销售继续大幅下滑,3月楼市小阳春恐将失约。高频数据显示,2月1日-29日30大中城市日均商品房销售套数为1288套,剔除春节假期影响后日均成交套数为1820套,新房销量下滑较为显著,预计3月楼市难以出现较大反转。受销售端压力影响,近期部分房企债券价格大幅下挫,市场担忧情绪加深,为避免头部房企信用风险事件再次对市场形成剧烈冲击,继2月5年期以上LPR下调,预计后续供需两端政策有望进一步加码,引导楼市在年内实现软着陆。报告正文:一、春节假期叠加新房销量下...

发表评论取消回复