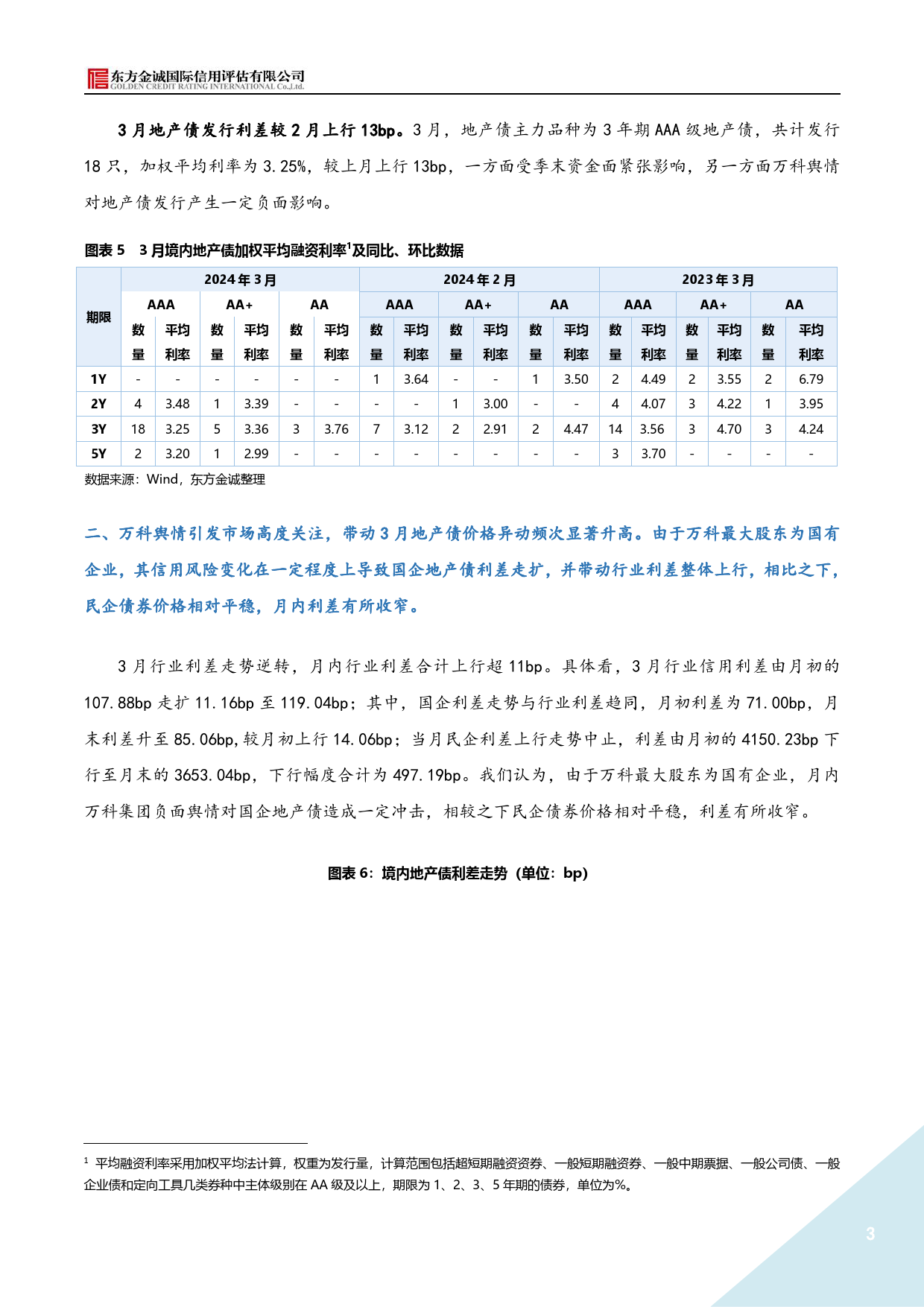

3月行业利差走势逆转供需两端政策有望进一步加码——2024年3月地产债运行情况报告分析师唐晓琳、闫骏核心观点:3月地产债发行规模季节性回升,但同比仍存在16%的降幅,且民企自主融资能力依然偏弱,当月仅2家民企成功发债。民企到期规模显著下降,一季度地产债整体净融资额回正。受资金面和房企负面舆情等因素影响,3月地产债发行利差较2月上行13bp。万科舆情引发市场高度关注,带动3月地产债价格异动频次显著升高。由于万科最大股东为国有企业,其信用风险变化在一定程度上导致国企地产债利差走扩并带动行业利差整体上行,相比之下,民企债券价格相对平稳,月内利差有所收窄。3月2家房企完成境外债重组,境外债整体净融资缺口有所收窄。3月境内债违约、展期规模分别为88.42亿元、94.32亿元,境外债违约规模为13.13亿美元。月内共计新增3家信用风险主体,包括境内外债券违约主体各1家、境内债展期主体1家。3月1日-31日,30大中城市日均商品房成交套数为2580套,同比下降46.16%,显示当前楼市下行压力依然较大。3月22日国常会进一步释放房地产支持政策加码信号,预计后续政策将从供需两端持续发力推动楼市实现软着陆。供给方面,房地产融资协调机制有望在全国所有城市实现全覆盖,会有更多房地产项目进入“白名单”,房企开发贷发放速度会明显加快。需求端政策有望从三方面发力:一是在因城施策原则下,有序放松一线及重点二线城市限购,重点满足刚性和改善性需求;二是在2月大幅下调5年期以上LPR报价后,继续通过下调首套及二套房贷利率下限等方式,引导新发放居民房贷利率较大幅度下调;三是通过全面推行“带押过户”等方式,进一...

发表评论取消回复