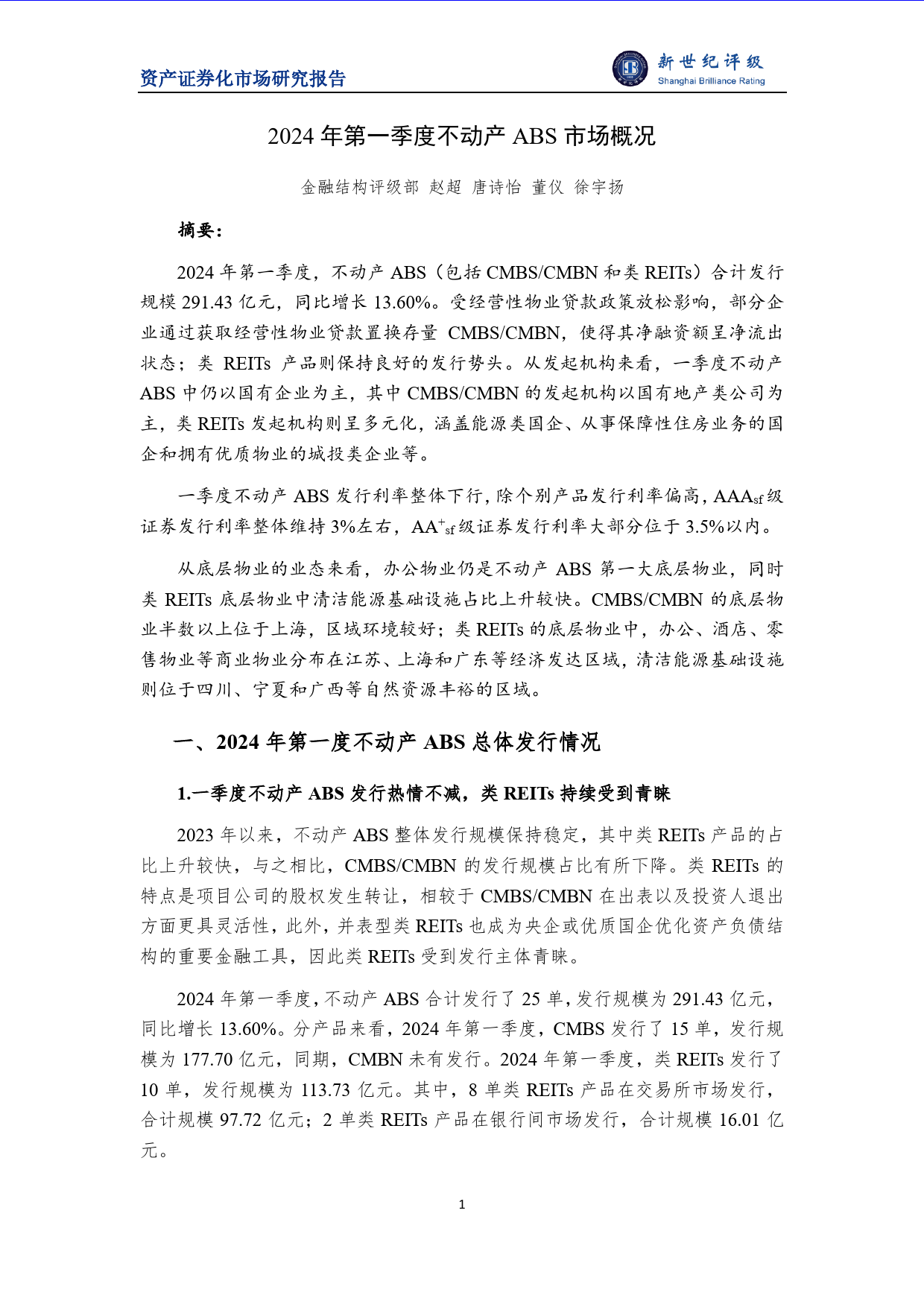

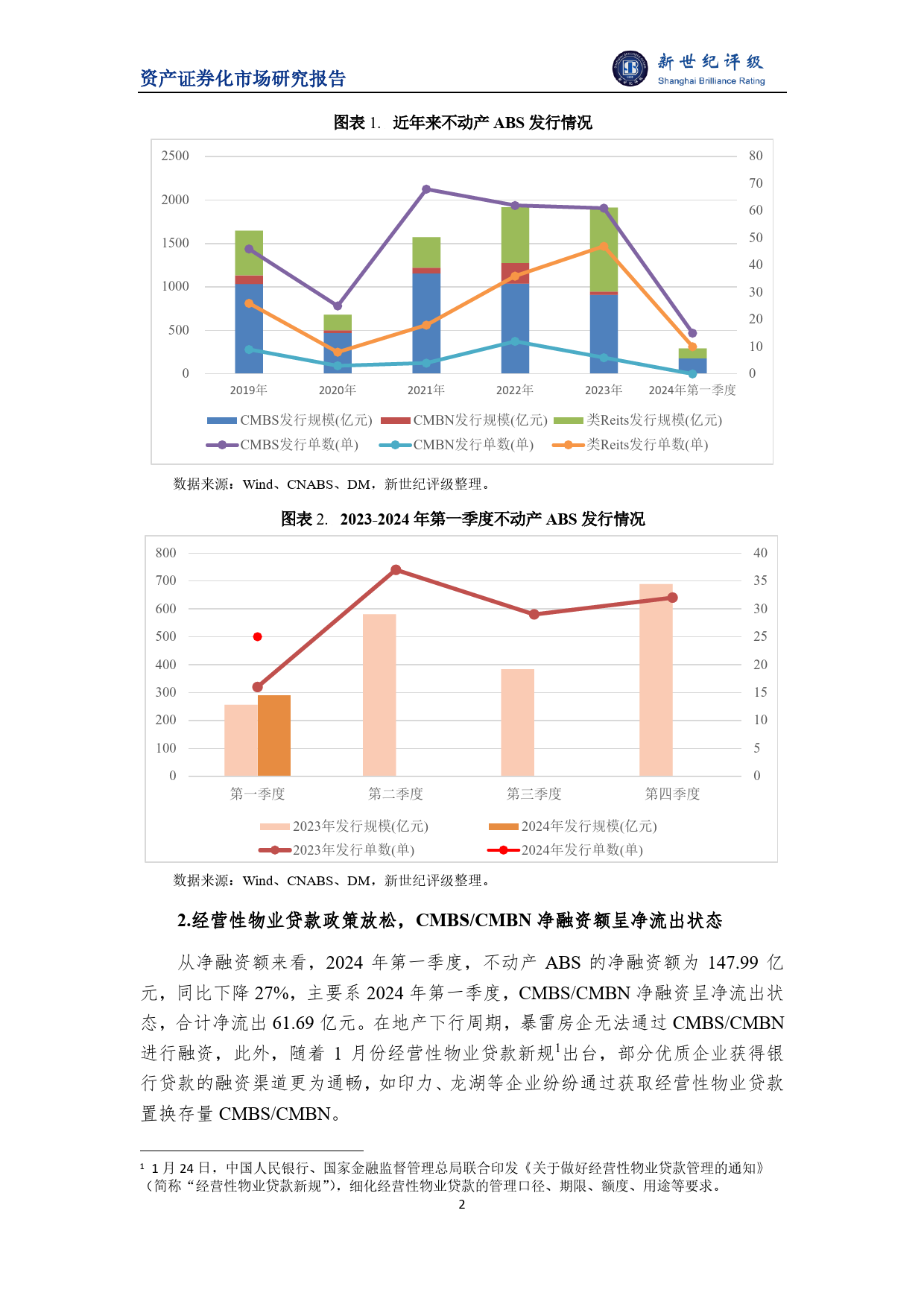

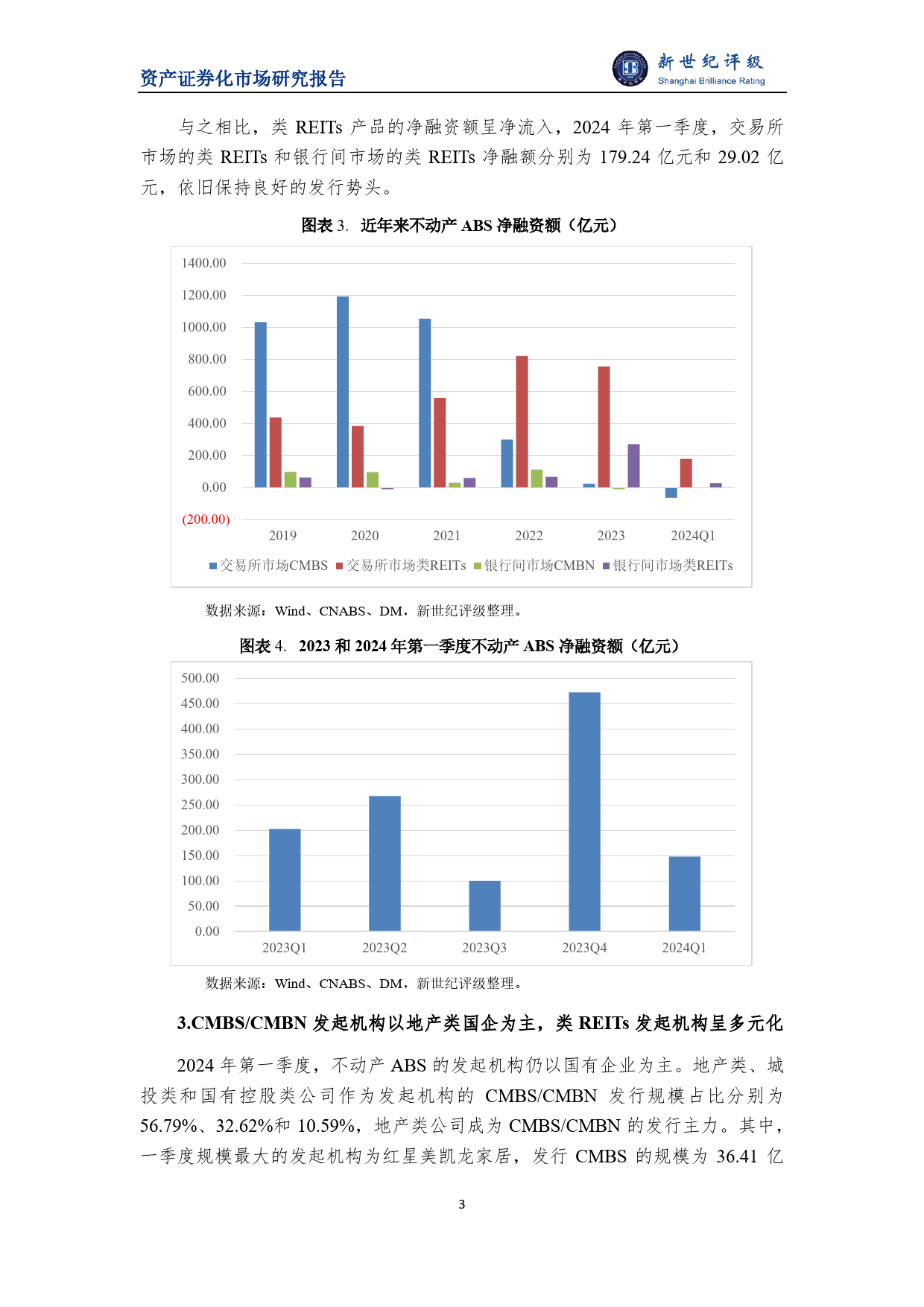

资产证券化市场研究报告2024年第一季度不动产ABS市场概况金融结构评级部赵超唐诗怡董仪徐宇扬摘要:2024年第一季度,不动产ABS(包括CMBS/CMBN和类REITs)合计发行规模291.43亿元,同比增长13.60%。受经营性物业贷款政策放松影响,部分企业通过获取经营性物业贷款置换存量CMBS/CMBN,使得其净融资额呈净流出状态;类REITs产品则保持良好的发行势头。从发起机构来看,一季度不动产ABS中仍以国有企业为主,其中CMBS/CMBN的发起机构以国有地产类公司为主,类REITs发起机构则呈多元化,涵盖能源类国企、从事保障性住房业务的国企和拥有优质物业的城投类企业等。一季度不动产ABS发行利率整体下行,除个别产品发行利率偏高,AAAsf级证券发行利率整体维持3%左右,AA+sf级证券发行利率大部分位于3.5%以内。从底层物业的业态来看,办公物业仍是不动产ABS第一大底层物业,同时类REITs底层物业中清洁能源基础设施占比上升较快。CMBS/CMBN的底层物业半数以上位于上海,区域环境较好;类REITs的底层物业中,办公、酒店、零售物业等商业物业分布在江苏、上海和广东等经济发达区域,清洁能源基础设施则位于四川、宁夏和广西等自然资源丰裕的区域。有一、2024年第一度不动产ABS总体发行情况所1.一季度不动产ABS发行热情不减,类REITs持续受到青睐权2023年以来,不动产ABS整体发行规模保持稳定,其中类REITs产品的占版比上升较快,与之相比,CMBS/CMBN的发行规模占比有所下降。类REITs的特点是项目公司的股权发生转让,相较于CMBS/CMBN在出表以及投资人退出级方面更具灵活性,此外,并表型类REITs也成为央企或优质国企优化资产负债结评构的重要金融...

发表评论取消回复