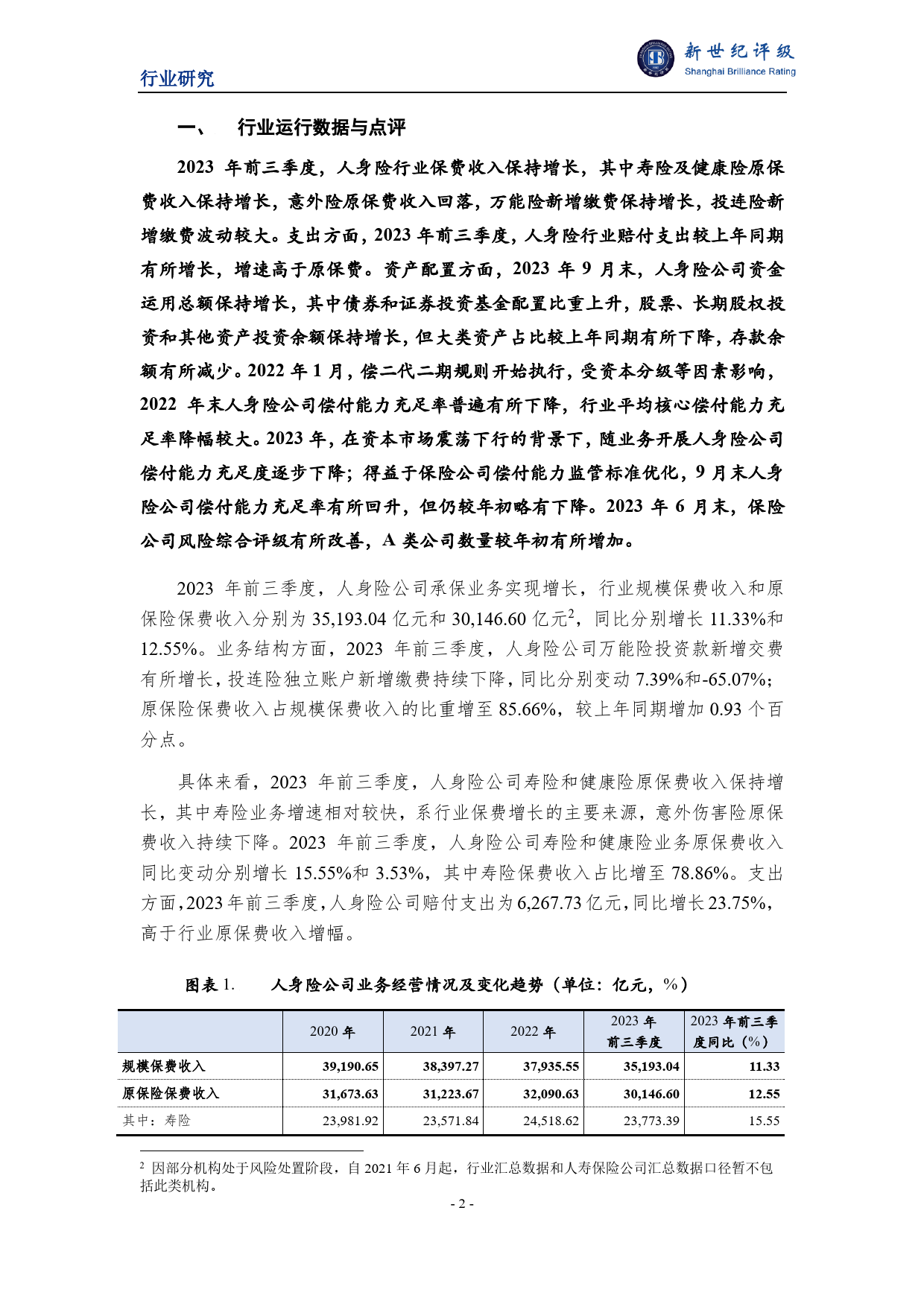

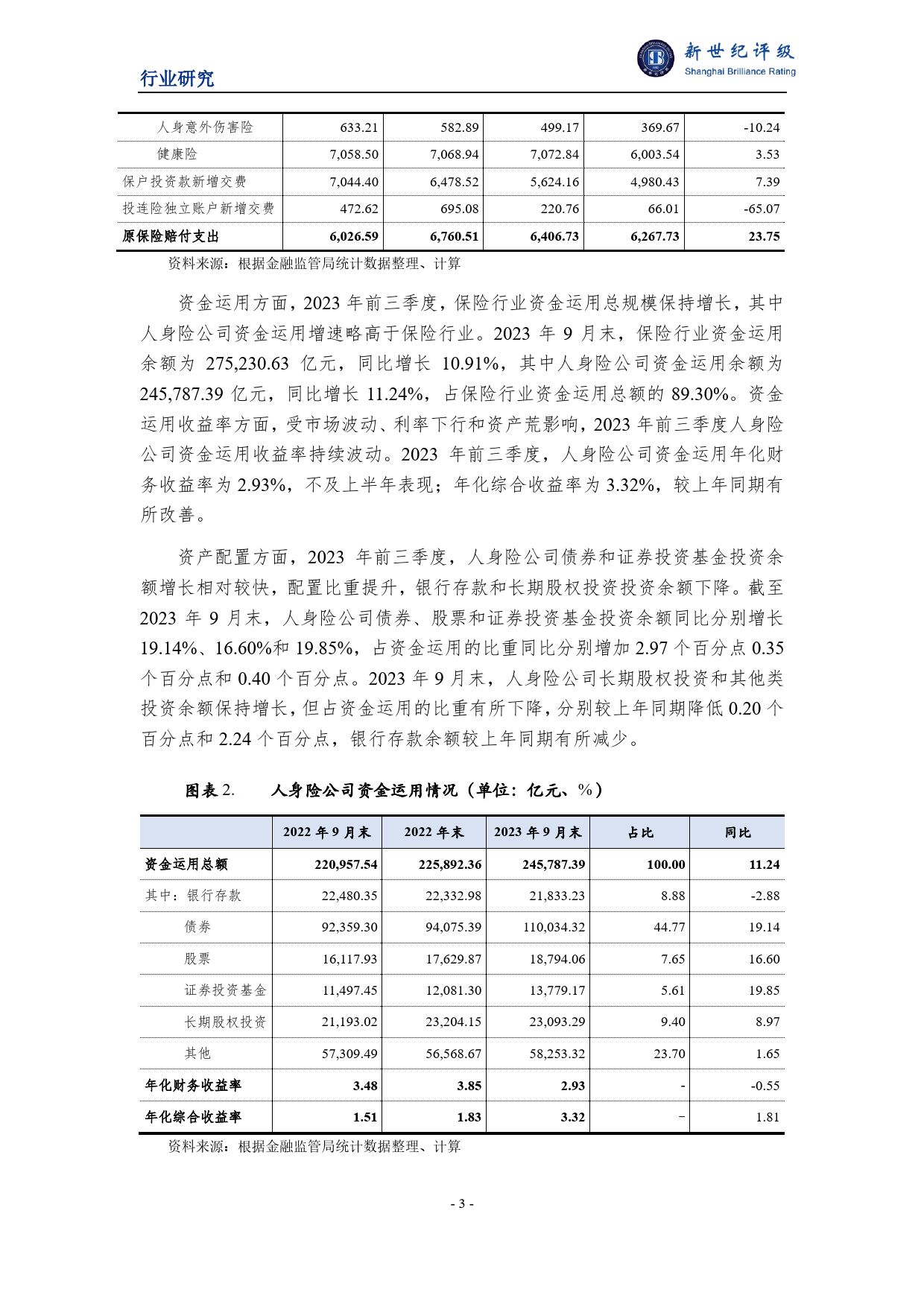

行业研究2023年中国人身险行业信用回顾与2024年展望金融机构部王隽颖摘要:2023年前三季度,人身险行业保费收入保持增长,增幅主要来自寿险和健康险业务,意外险原保费收入回落;万能险新增缴费有所增长,投连险新增缴费波动较大。支出方面,2023年前三季度,人身险行业赔付支出同比有所增加,且增速高于原保费收入。资产配置方面,2023年9月末,人身险公司资金运用总额保持增长,其中债券和证券投资基金配置比重上升,股票、长期股权投资和其他资产投资余额增加,但占比较年初有所下降,行业存款余额有所减少。2022年1月,偿二代二期规则开始执行,受资本分级等因素影响,2022年末人身险公司偿付能力充足率普遍有所下降,行业平均核心偿付能力充足率降幅较大。2023年,在资本市场震荡下行的背景下,人身险公司偿付能力充足度随业务开展逐步下降;得益于保险公司偿付能力监管标准优化1,9月末人身险公司偿付能力充足率环比显著改善,但略低于年初水平。2023年6月末,风险综合评级A类公司数量较年初有所增加,保险公司风险综合评级有一定程度改善。行业监管方面,2023年,金融监管局发布多项政策规章,优化行业监管措施,引导保险公司高质量发展。行业监管类政策主要涉及偿付能力监管标准调整、养老保险公司监管和系统重要性保险公司识别等方面,落实差异化监管思路,引导保险公司聚焦主业,继续回归保障本源。高质量发展方面,一方面监管部门继续出台措施,要求保险公司合规经营,规范其销售行为,落实机构主体责任;另有一方面,引导保险丰富产品供给,满足消费者多层次的养老保障和医疗保障需求,所推进多层次社会风险保障体系建...

发表评论取消回复