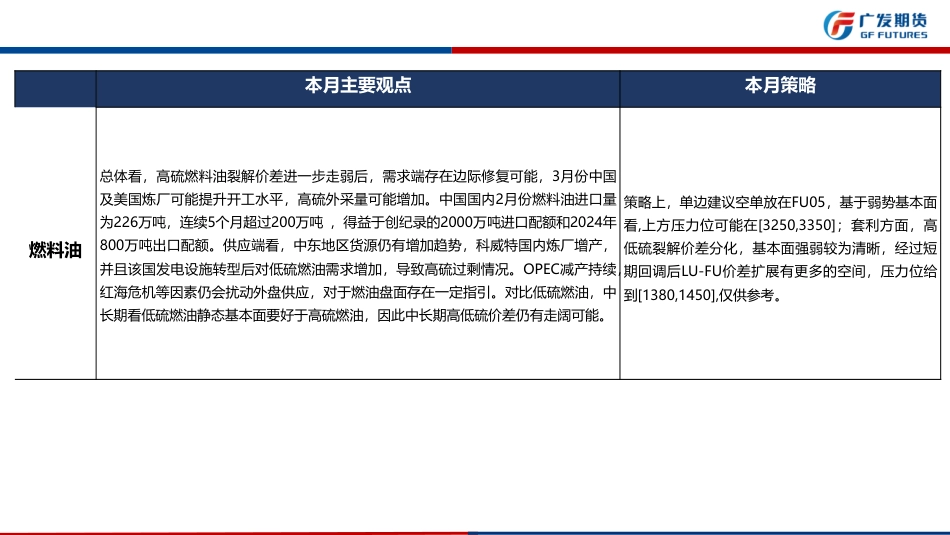

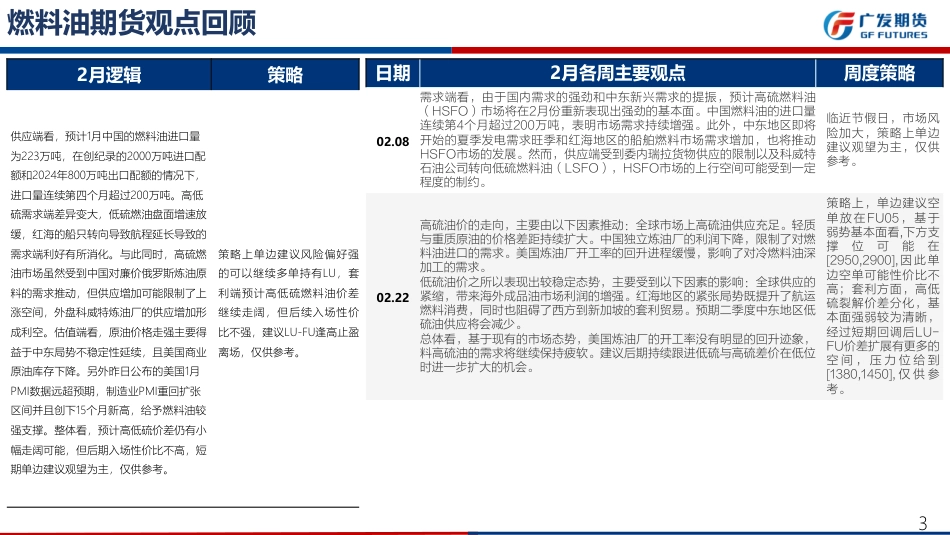

2024年3月3日燃料油期货月报本报告中所有观点仅供参考,请务必阅读此报告倒数第二页的免责声明。广发期货APP微信公众号作者:张晓珍联系人:苗扬联系方式:020-88818025张晓珍从业资格:F0288167投资咨询资格:Z0003135高硫燃油基本面短暂好转,高低硫价差中长期仍有扩大趋势本月主要观点本月策略燃料油总体看,高硫燃料油裂解价差进一步走弱后,需求端存在边际修复可能,3月份中国及美国炼厂可能提升开工水平,高硫外采量可能增加。中国国内2月份燃料油进口量为226万吨,连续5个月超过200万吨,得益于创纪录的2000万吨进口配额和2024年800万吨出口配额。供应端看,中东地区货源仍有增加趋势,科威特国内炼厂增产,并且该国发电设施转型后对低硫燃油需求增加,导致高硫过剩情况。OPEC减产持续,红海危机等因素仍会扰动外盘供应,对于燃油盘面存在一定指引。对比低硫燃油,中长期看低硫燃油静态基本面要好于高硫燃油,因此中长期高低硫价差仍有走阔可能。策略上,单边建议空单放在FU05,基于弱势基本面看,上方压力位可能在[3250,3350];套利方面,高低硫裂解价差分化,基本面强弱较为清晰,经过短期回调后LU-FU价差扩展有更多的空间,压力位给到[1380,1450],仅供参考。3燃料油期货观点回顾2月逻辑策略供应端看,预计1月中国的燃料油进口量为223万吨,在创纪录的2000万吨进口配额和2024年800万吨出口配额的情况下,进口量连续第四个月超过200万吨。高低硫需求端差异变大,低硫燃油盘面增速放缓,红海的船只转向导致航程延长导致的需求端利好有所消化。与此同时,高硫燃油市场虽然受到中国对廉价俄罗斯炼油原料的需求推动,但供应增加...

发表评论取消回复