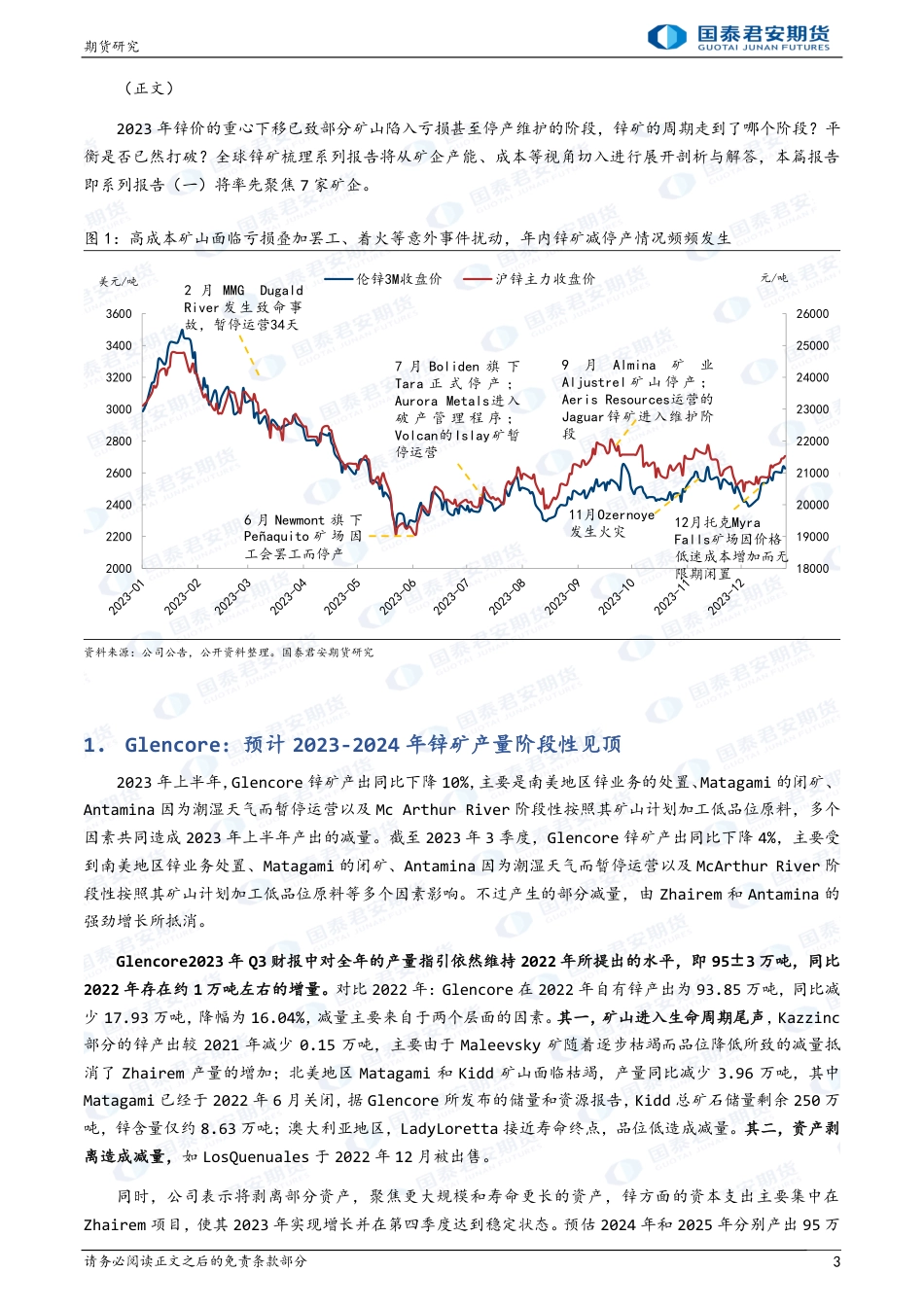

期货研究请务必阅读正文之后的免责条款部分1新扩建与扰动减量对冲,成本仍面临通胀压力——全球锌矿梳理系列报告(一)莫骁雄投资咨询从业资格号:Z0019413moxiaoxiong023952@gtjas.com报告导读:2023年锌价的重心下移已致部分矿山陷入亏损甚至停产维护的阶段,锌矿的周期走到了哪个阶段?平衡是否已然打破?全球锌矿梳理系列报告将从矿企产能、成本等视角切入进行展开剖析与解答,本篇报告即系列报告(一)将率先聚焦7家上市矿企,下篇全球锌矿梳理系列报告将继续跟踪矿企相关情况,分企业生产情况简介如下:Glencore:2023年1-3季度锌矿产出同比下降,受到闭矿等因素影响。对全年的产量指引依然维持2022年所提出的水平,即95±3万吨(同比约+1万吨),同时预期Glencore的自有锌产量预计在2023-2024年筑成顶部。成本方面,2023年预计矿山成本主要受到TC抬高、欧洲高能源成本的影响而调增。Vedanta:2023年1-3季度得益于Gamsberg(capex主要集中于此,产量有望在2023-2025FY带来显著增量)扩张和矿石吞吐量增加、开采品位和选矿回收率提高,锌矿同比小增。公司计划在2024FY实现134.5-141万吨产量。计划印度地区生产成本降低并控制在1125-1175$/t、其他地区1400-1500$/t。Teck:2023年1-3季度同比下降4.47万吨,减量主要来源于RedDog设备故障导致磨矿量下滑。RedDog产量指引下调,但是Antamina的指导产量上调,全年维持64.5-68.5万吨指引,即四季度锌矿产量环比上升。采矿设备、劳动力和承包商的通胀压力对于供应成本的扰动依然存在,预计2023年单位现金成本在0.5-0.6美元/磅的范围之内,存在抬升可能性。紫金矿业:2023年1-3季度锌...

发表评论取消回复