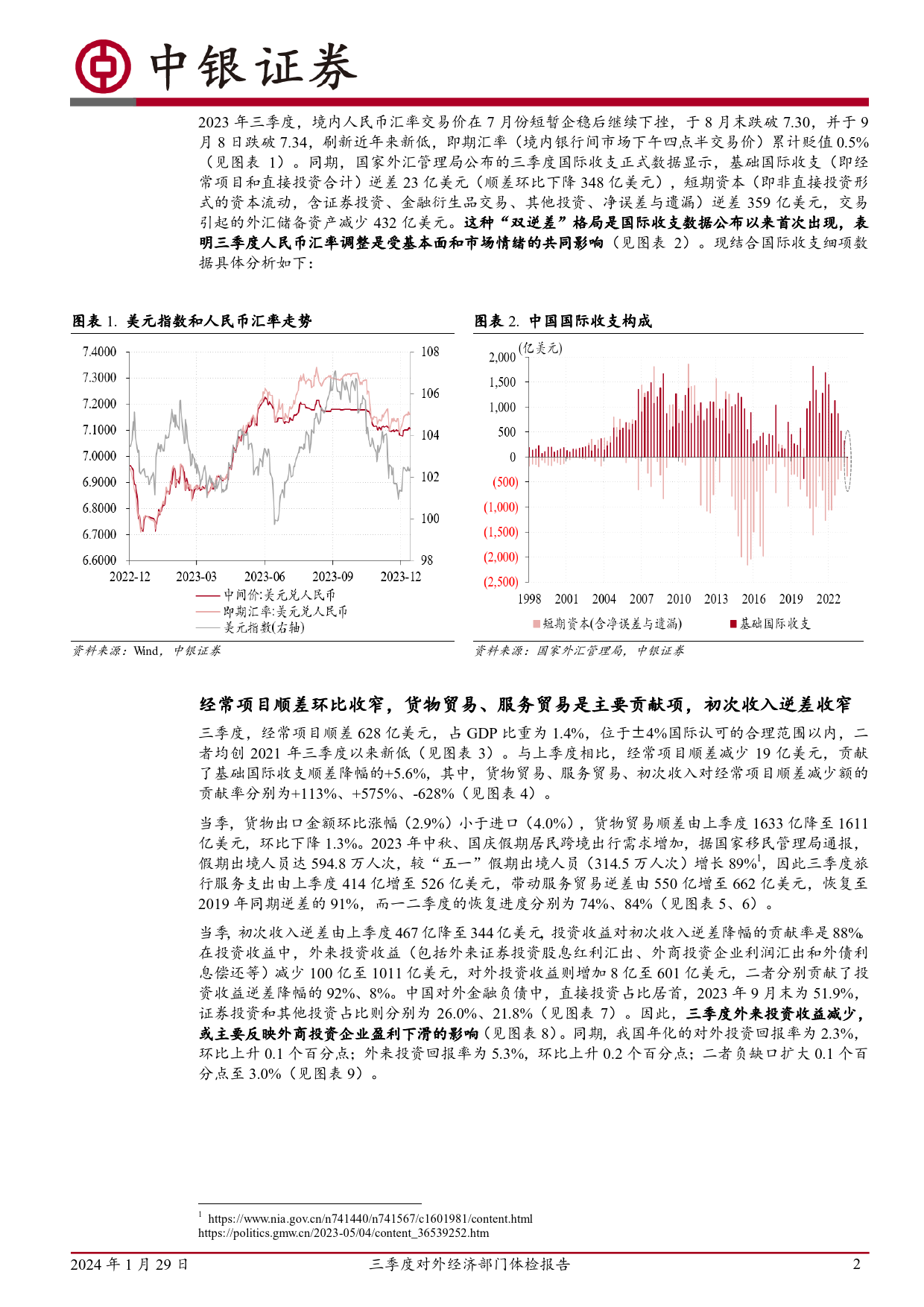

宏观经济证券研究报告—点评报告2024年1月29日三季度对外经济部门体检报告国际收支数据中的人民币汇率调整线索三季度,境内人民币汇率交易价在7月份短暂企稳后继续下挫,于9月8日跌破7.34,刷新近年来新低。同期,国际收支首次出现基础收支、短期资本双逆差格局,显示人民币调整受到基本面和市场情绪的共同影响。三季度,经常项目顺差环比收窄,货物贸易、服务贸易是主要贡献项,贡献率分别为+113%、+575%,外来投资收益减少导致初次收入逆差收窄。三季度,直接投资逆差升至历史新高,是基础国际收支差额环比减少的主要原因。同期,外来直接投资首次出现净流出,对此宜理性看待。三季度,短期资本净流出压力环比加大,证券投资逆差扩大是主要贡献项,其他投资缓解资本外流压力,净误差与遗漏负值大幅收窄。三季度,内外资双双净流出与正估值效应共同导致民间对外净负债减少,对外金融部门韧性增强,保障了外汇市场总体平稳运行。风险提示:海外金融风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。中银国际证券股份有限公司具备证券投资咨询业务资格宏观经济证券分析师:管涛(8610)66229136tao.guan@bocichina.com证券投资咨询业务证书编号:S1300520100001证券分析师:刘立品(8610)66229236lipin.liu@bocichina.com证券投资咨询业务证书编号:S13005210800012023年三季度,境内人民币汇率交易价在7月份短暂企稳后继续下挫,于8月末跌破7.30,并于9月8日跌破7.34,刷新近年来新低,即期汇率(境内银行间市场下午四点半交易价)累计贬值0.5%(见图表1)。同期,国家外汇管理局公布的三季度国际收支正式数...

发表评论取消回复