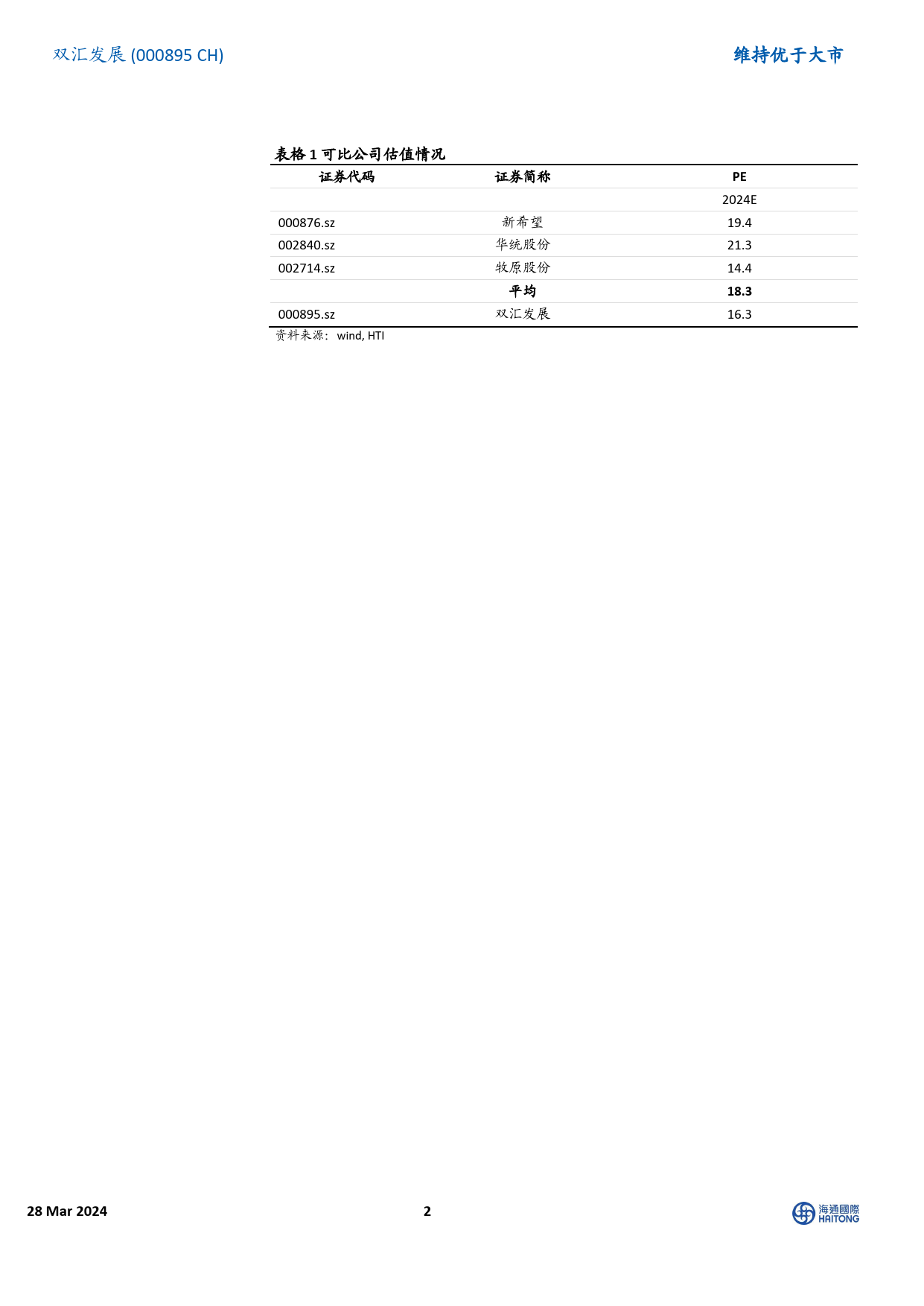

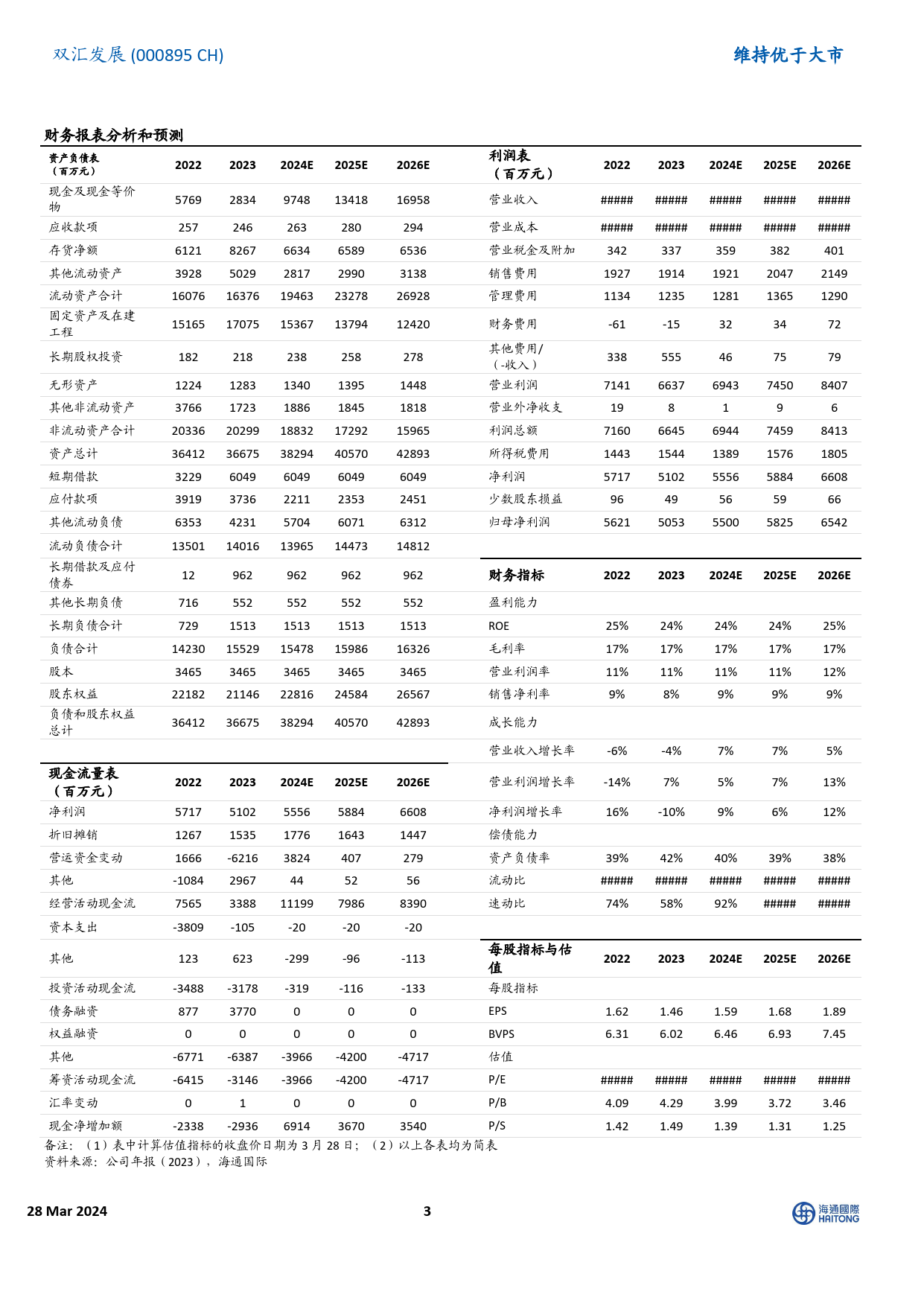

研究报告ResearchReport28Mar2024双汇发展HenanShuanghuiInvestment&Development(000895CH)2023业绩点评:肉制品实现较高盈利能力,4Q23生鲜品价格承压MeatProductsAchieveHighProfitability,PricesofFreshProductsisunderShort-termPressure[观Ta点bl聚e_焦yemInevie1s]tmentFocus[Tab维le_持Inf优o]于大市MaintainOUTPERFORM(PleaseseeAPPENDIX1forEnglishsummary)评级优于大市OUTPERFORM事件:双汇发展发布2023年年报,公司实现营业收入601亿元,现价Rmb25.87同比-4.2%,实现归母净利润51亿元,同比-10.1%,测算4Q23实目标价Rmb31.75现营业收入138亿元,同比-24.0%,实现归母净利润7.3亿元,同比-53.4%。2H23分红方案为每10股7.0元(含税),此外,1H23HTIESG1.4-2.7-3.5公司分红每10股7.5元(含税,合计派发现金红利50.2亿元。E-S-G:0-5,(PleaserefertotheAppendixforESGcomments)义利评级A+猪价维持低位拖累屠宰业务盈利能力。根据公告,2023年屠宰业来源:盟浪.Reproducedbypermission;nofurtherdistribution务实现收入310亿元,同比-7%,其中对外交易收入266亿元,同比-11%,内转收入43亿元,同比+18%。2023年公司屠宰量约市值Rmb89.62bn/US$12.41bn1269万头,同比+12%,生鲜外销量141万吨,同比+3%。4Q23屠宰收入70亿元,同比-33%,其中对外交易收入62亿元,同比-日交易额(3个月均值)US$52.87mn34%,内转收入7.6亿元,同比下降22%。4Q23公司屠宰量约264万头,同比+4%;4Q23生鲜外销量约30万吨,同比-11%。公司屠发行股票数目3,464mn宰量及生鲜品销量表现稳定,但由于4Q22猪价较高,公司通过释放冻肉实现较好盈利,因此屠宰...

发表评论取消回复