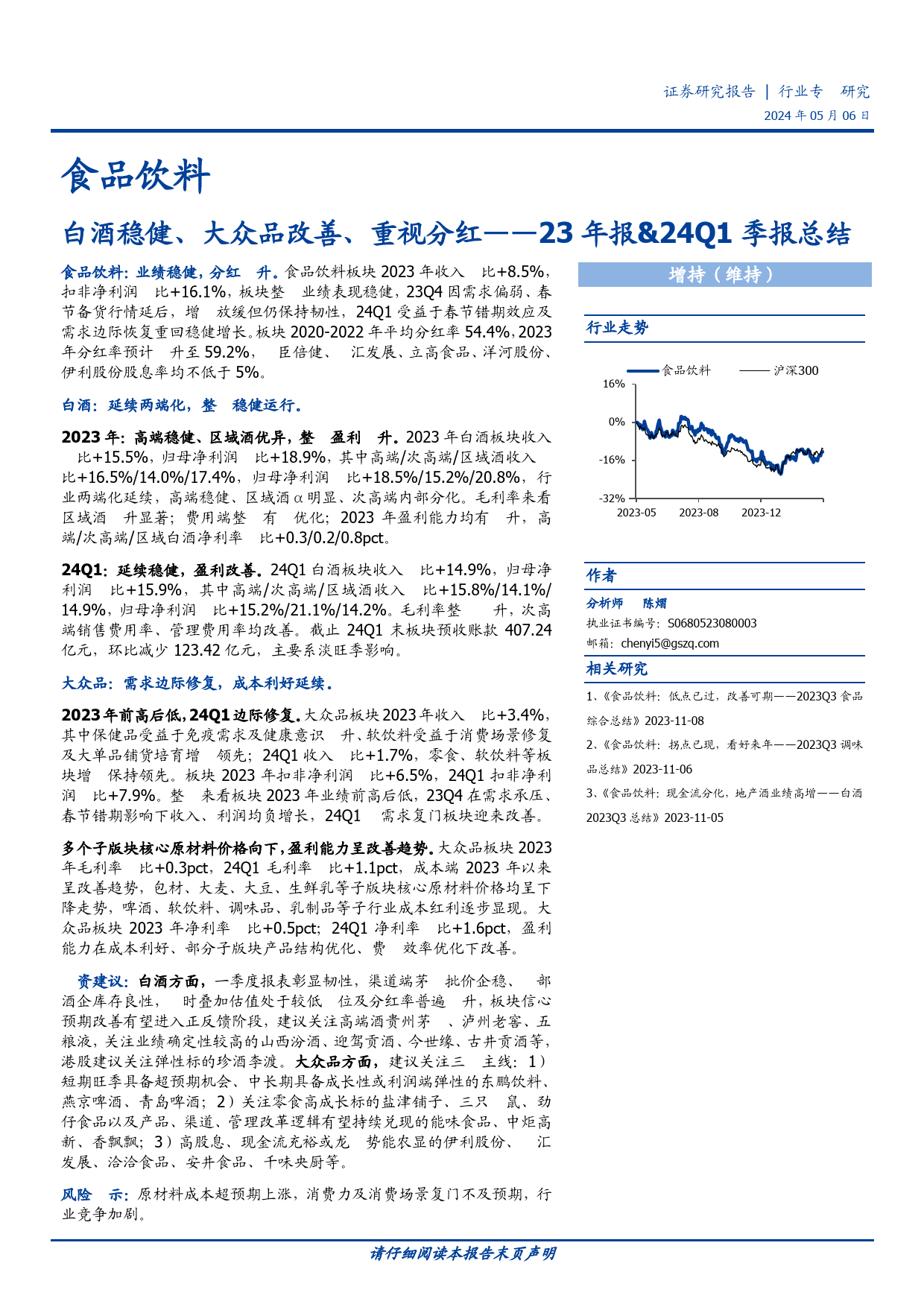

证券研究报告行业专研究2024年05月06日食品饮料白酒稳健、大众品改善、重视分红——23年报&24Q1季报总结食品饮料:业绩稳健,分红升。食品饮料板块2023年收入比+8.5%,增持(维持)扣非净利润比+16.1%,板块整业绩表现稳健,23Q4因需求偏弱、春节备货行情延后,增放缓但仍保持韧性,24Q1受益于春节错期效应及行业走势需求边际恢复重回稳健增长。板块2020-2022年平均分红率54.4%,2023年分红率预计升至59.2%,臣倍健、汇发展、立高食品、洋河股份、食品饮料沪深300伊利股份股息率均不低于5%。16%白酒:延续两端化,整稳健运行。0%2023年:高端稳健、区域酒优异,整盈利升。2023年白酒板块收入比+15.5%,归母净利润比+18.9%,其中高端/次高端/区域酒收入-16%比+16.5%/14.0%/17.4%,归母净利润比+18.5%/15.2%/20.8%,行-32%2023-082023-12业两端化延续,高端稳健、区域酒α明显、次高端内部分化。毛利率来看2023-05区域酒升显著;费用端整有优化;2023年盈利能力均有升,高端/次高端/区域白酒净利率比+0.3/0.2/0.8pct。24Q1:延续稳健,盈利改善。24Q1白酒板块收入比+14.9%,归母净作者利润比+15.9%,其中高端/次高端/区域酒收入比+15.8%/14.1%/14.9%,归母净利润比+15.2%/21.1%/14.2%。毛利率整升,次高分析师陈熠端销售费用率、管理费用率均改善。截止24Q1末板块预收账款407.24执业证书编号:S0680523080003亿元,环比减少123.42亿元,主要系淡旺季影响。邮箱:chenyi5@gszq.com大众品:需求边际修复,成本利好延续。相关研究2023年前高后低,24Q1边际修复。大众品板块2023年收入比+3.4%,1、《食品饮料:低点已过,改善可期——202...

发表评论取消回复