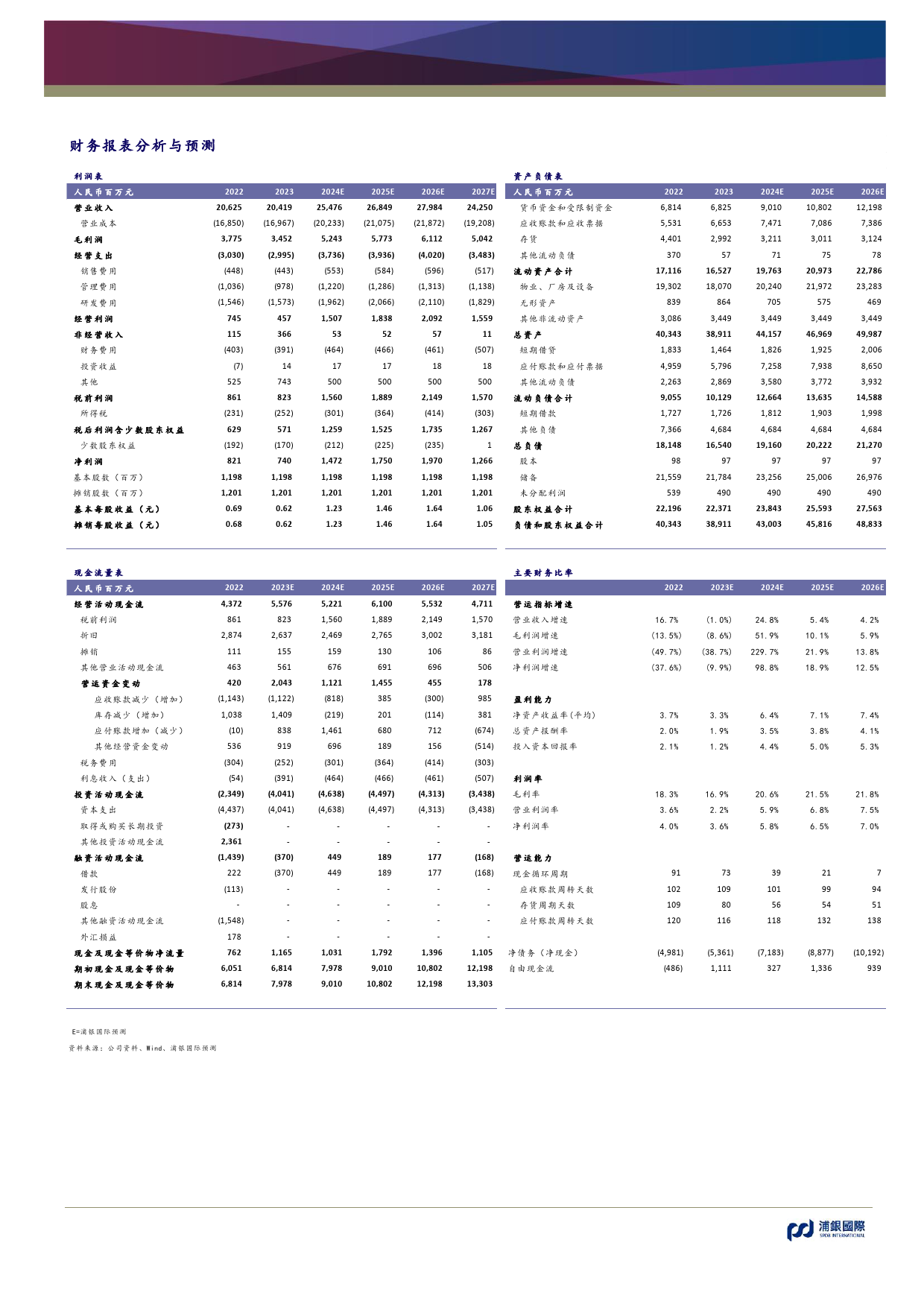

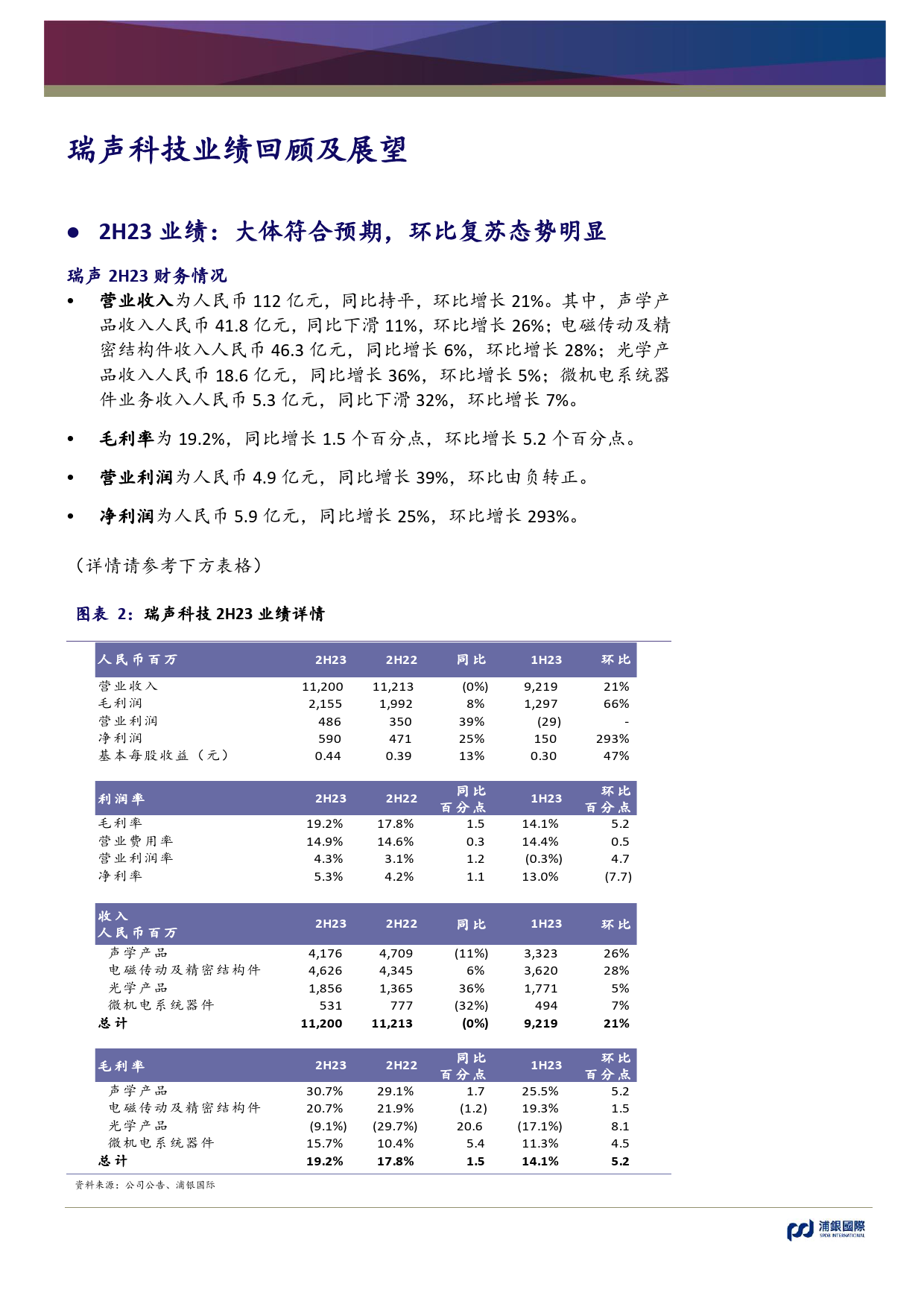

浦银国际研究公司研究科技行业瑞声科技(2018.HK):预计2024年收入沈岱浦银国际利润齐增,并表车载声学提供长期增量首席科技分析师tony_shen@spdbi.com重申瑞声科技“买入”评级,上调目标价至28.8港元,潜在升幅19%。(852)28086435重申瑞声的“买入”评级:瑞声2H23业绩大体符合预期,收入和黄佳琦利润均取得较好的环比增长。我们认为这主要得益于智能手机行业及大客户需求的复苏和增长,也得益于公司自身推动产品升级以及科技分析师运营效率的提升。我们预计这个趋势有望在2024年得到延续,公司原有业务收入有望实现10%-15%的增长,并且毛利率向上恢复至sia_huang@spdbi.com20%甚至以上。进一步看,并表的PSS业务有望贡献确定增量以及(852)28090355长期增长。综合来看,我们预计瑞声今年收入有望成长25%集团综合毛利率达20%以上。结合当前21.1x、17.8x的2024年、2025年2024年3月25日市盈率,我们重申公司的“买入”评级。评级公司研究PSS并表提供长期基本面增量:瑞声收购的车载声学标的PSS已于2月中旬确认并表。根据过去三个财年的业绩,PSS有望在2024年目标价(港元)28.8提供约15%的并表收入增量,以及20%以上的毛利率。随着全球和中国的新能源车行业的高速成长,PSS不仅可以受益于其在欧美车潜在升幅/降幅+19%企的领先市场份额,更有望享受中国新能源车企的增长红利。我们对于标的公司长期增长带来的集团增量持相对乐观的态度。目前股价(港元)24.2光学行业竞争缓和,公司业务有望扭亏:在2023年下半年,瑞声52周内股价区间(港元)12.86-25.20光学业务毛利率录得-9.1%,亏损幅度同比环比皆有改善。公司的镜头毛利率...

发表评论取消回复