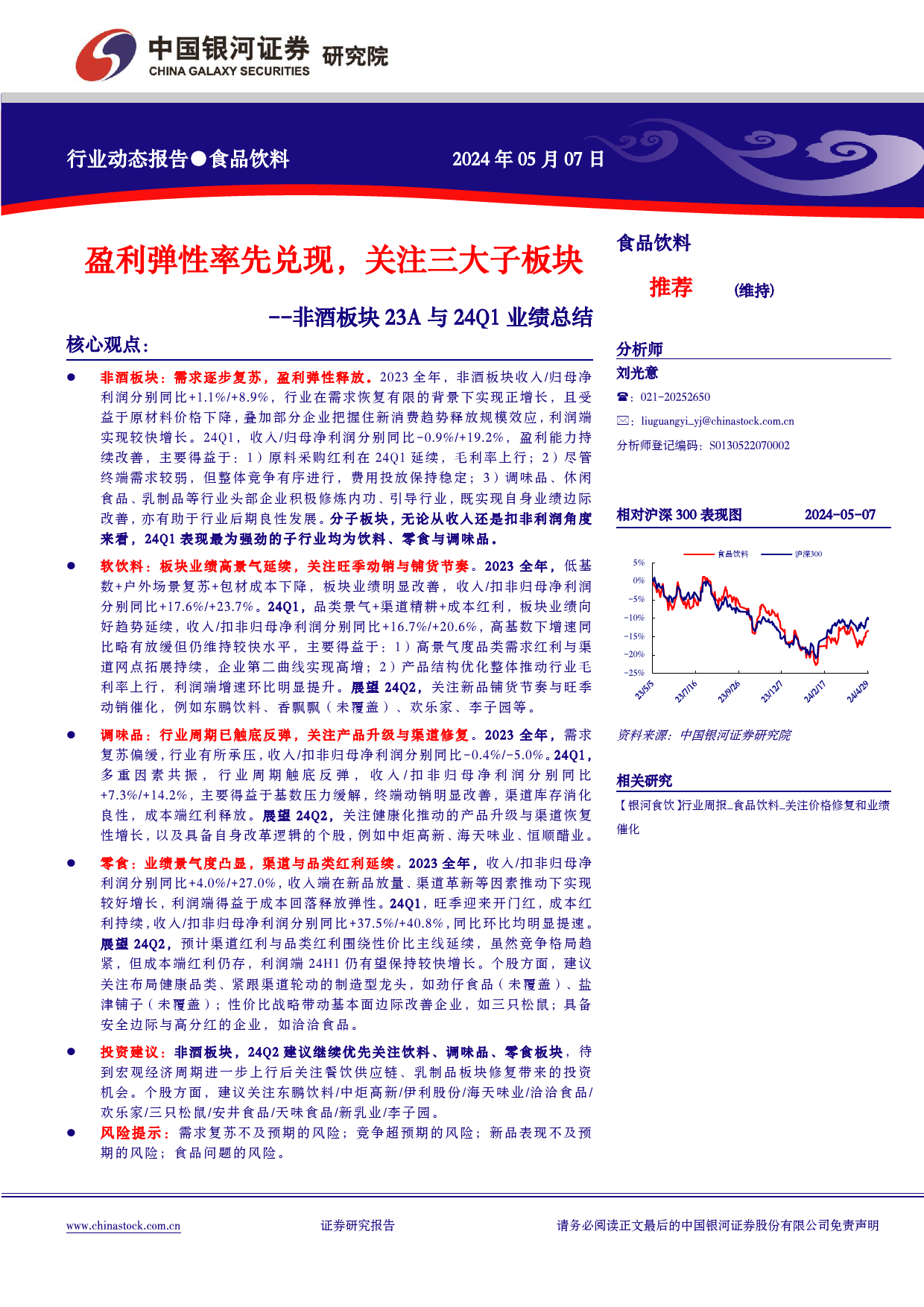

行[Ta业ble动_He态ad报er]告●食品饮料2024年05月07日[Table_Title][Table_IndustryName]盈利弹性率先兑现,关注三大子板块食品饮料--非酒板块23A与24Q1业绩总结[Table_InvestRank]核心观点:推荐(维持)[⚫Table非_S酒u板mm块a:ry]需求逐步复苏,盈利弹性释放。2023全年,非酒板块收入/归母净分析师[刘Ta光b意le_Authors]利润分别同比+1.1%/+8.9%,行业在需求恢复有限的背景下实现正增长,且受益于原材料价格下降,叠加部分企业把握住新消费趋势释放规模效应,利润端:021-20252650实现较快增长。24Q1,收入/归母净利润分别同比-0.9%/+19.2%,盈利能力持:liuguangyi_yj@chinastock.com.cn续改善,主要得益于:1)原料采购红利在24Q1延续,毛利率上行;2)尽管分析师登记编码:S0130522070002终端需求较弱,但整体竞争有序进行,费用投放保持稳定;3)调味品、休闲食品、乳制品等行业头部企业积极修炼内功、引导行业,既实现自身业绩边际[相Ta对bl沪e_深Ind30u0st表ryD现a图ta]2024-05-07改善,亦有助于行业后期良性发展。分子板块,无论从收入还是扣非利润角度[Table_Chart]来看,24Q1表现最为强劲的子行业均为饮料、零食与调味品。沪深300食品饮料⚫软饮料:板块业绩高景气延续,关注旺季动销与铺货节奏。2023全年,低基5%数+户外场景复苏+包材成本下降,板块业绩明显改善,收入/扣非归母净利润0%分别同比+17.6%/+23.7%。24Q1,品类景气+渠道精耕+成本红利,板块业绩向-5%好趋势延续,收入/扣非归母净利润分别同比+16.7%/+20.6%,高基数下增速同-10%比略有放缓但仍维持较快水平,主要得益于:1)高景气度品类需求红利与渠-1...

发表评论取消回复