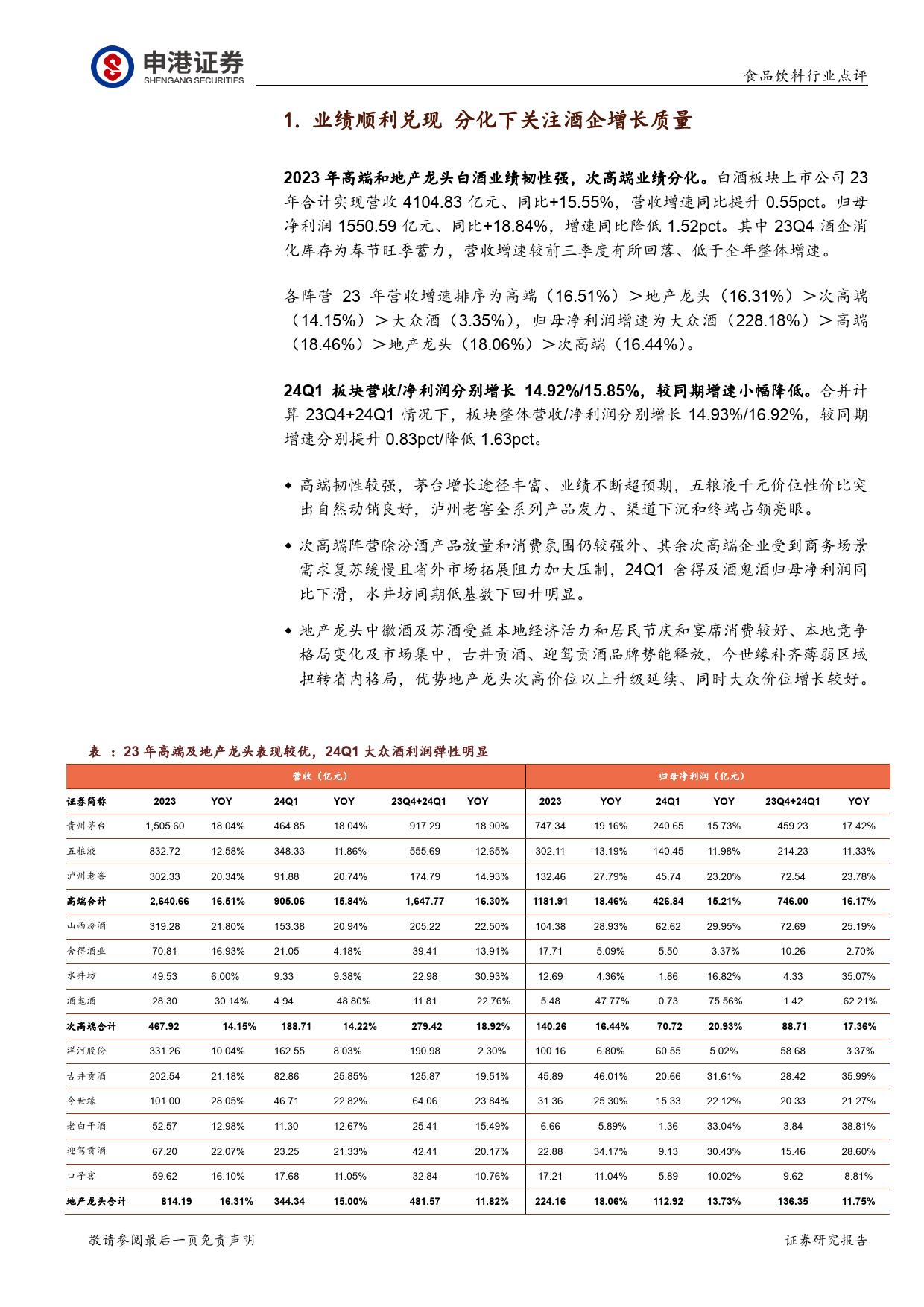

行业白酒板2023年报及24年一季报总结-业绩顺利兑研现分化下关注酒企增长质量究——食品饮料行业点评投资摘要:评级增持(维持)2023年高端和产龙头白酒业绩韧性强,次高端业绩分化。白酒板上市公2024年05月15日司23年合计实现营收4104.83亿元、同比+15.55%。归母净利润1550.59亿元、行同比+18.84%。23Q4酒企消化库存为春节旺季蓄力,营收增速较前三季度有所徐广福分析师业点落、低于全年整体增速。24Q1板营收/净利润分别增长14.92%/15.85%,SAC执业证书编号:S1660524030001评较同期增速小幅降低。报23年以来白酒各季度营收增速波动不大,净利润增速有所落。23年下半年行业基本资料告渠道库存强压力下,上市公司23年及24Q1利润增速未出现低于营收增速的申情况。白酒24Q1顺利收官,全年看24H1归母净利润增长或有一定基数压力。股票家数121港毛利率整体保持上行,扩张次高端表现承压。23年白酒板整体毛利率同证比提升1.10pct至80.50%,24Q1白酒毛利率整体同比增长0.45pct。行业平市盈率23.0券销售费用率小幅提升,管理费用率节约明显。毛销差23年及24Q1同比持续走股高,盈利能力较好。23年/24Q1销售费用率同比提升0.15/0.06pct。23年白市平市盈率12.1份酒毛销差同比提高0.95pct,增幅方面大众酒>次高端>高端>产龙头。白有酒企业税金及附加比率23年/24Q1同比增加0.24/0.42pct,生产和销售的错注:行业平市盈率采用申万食品饮料市盈率,市限期对季度税率形成一定扰动,预计全年来看税率仍将保持平稳。平市盈率采用沪深300指数市盈率公司23年白酒整体归母净利润率同比提升1.05pct,提升空间主要来源为23年毛行业表现走势证销差同比提...

发表评论取消回复