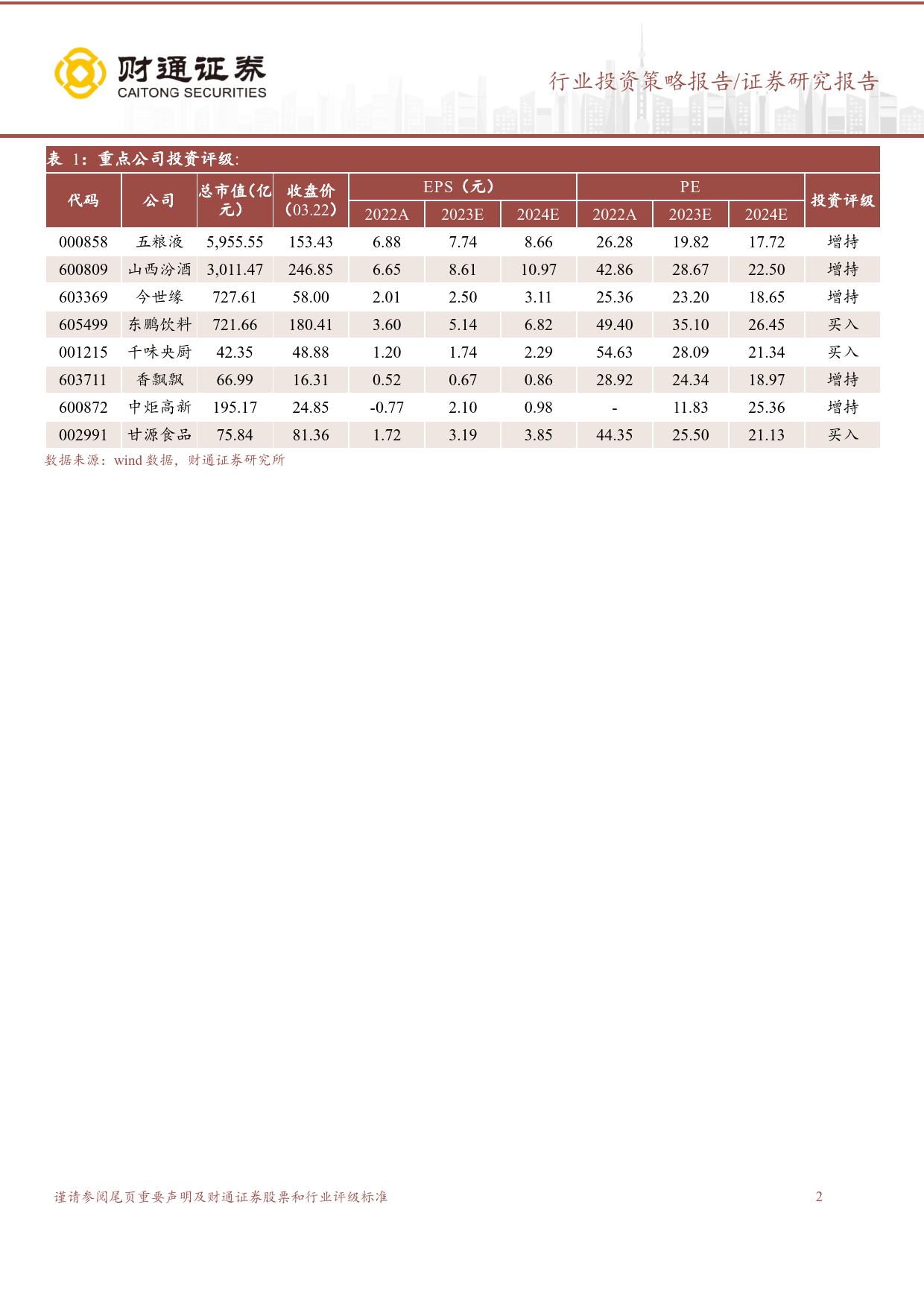

食品饮料2024年一季报前瞻投资评级:看好(维持)证券研究报告最近12月市场表现边际反馈预计向上,板块配置可更加积极食品饮料沪深300核心观点❖白酒存在分化、零食数据仍强、餐饮链韧性凸显。3%-2%❖白酒:经历春节超预期动销表现,市场已经对此前悲观情绪有所修复,节后-8%淡季进入空窗期,下一阶段有待春糖集中消化后形成共识。渠道多数对全年-14%持中性态度,但边际改善趋势基本确立,分歧在于节奏判断。我们认为当前-20%淡季韧性犹在,头部酒企及地产酒回款节奏稳健,业绩仍具备较强确定性;-26%承压较重的次高端库存去化趋势加深,有望逐步走出调整期。❖大众品:1)零食板块整体表现较强,主要来自新渠道和新品类的贡献,预计分析师吴文德一季报仍有不错的表现。2)餐饮供应链表现出较强的韧性,2月份开始进入SAC证书编号:S0160523090004淡季,且有春节错期影响,但预计收入端维持稳健表现。3)啤酒在高基数之wuwd01@ctsec.com下有所承压,但结构改善趋势不改。4)乳饮表现相对平稳,预计东鹏饮料销分析师李茵琦售可维持强趋势。SAC证书编号:S0160523020001❖投资建议:短期围绕财报季配置,中长期看顺周期方向。一是财报季,liyq03@ctsec.com分析师赵婕以确定性为主,关注零食(盐津铺子、劲仔食品、甘源食品)、高股息或预SAC证书编号:S0160523100002期分红率提高(五粮液、泸州老窖)、高增长(山西汾酒、东鹏饮料、千味zhaojie@ctsec.com央厨)。二是提前布局数据改善下的机会,核心关注预期差公司和赛道:1)分析师任金星积极把握白酒板块底部机会,后续随政策催化,白酒板块具备反弹势能,同SAC证书编号:S0160524010...

发表评论取消回复