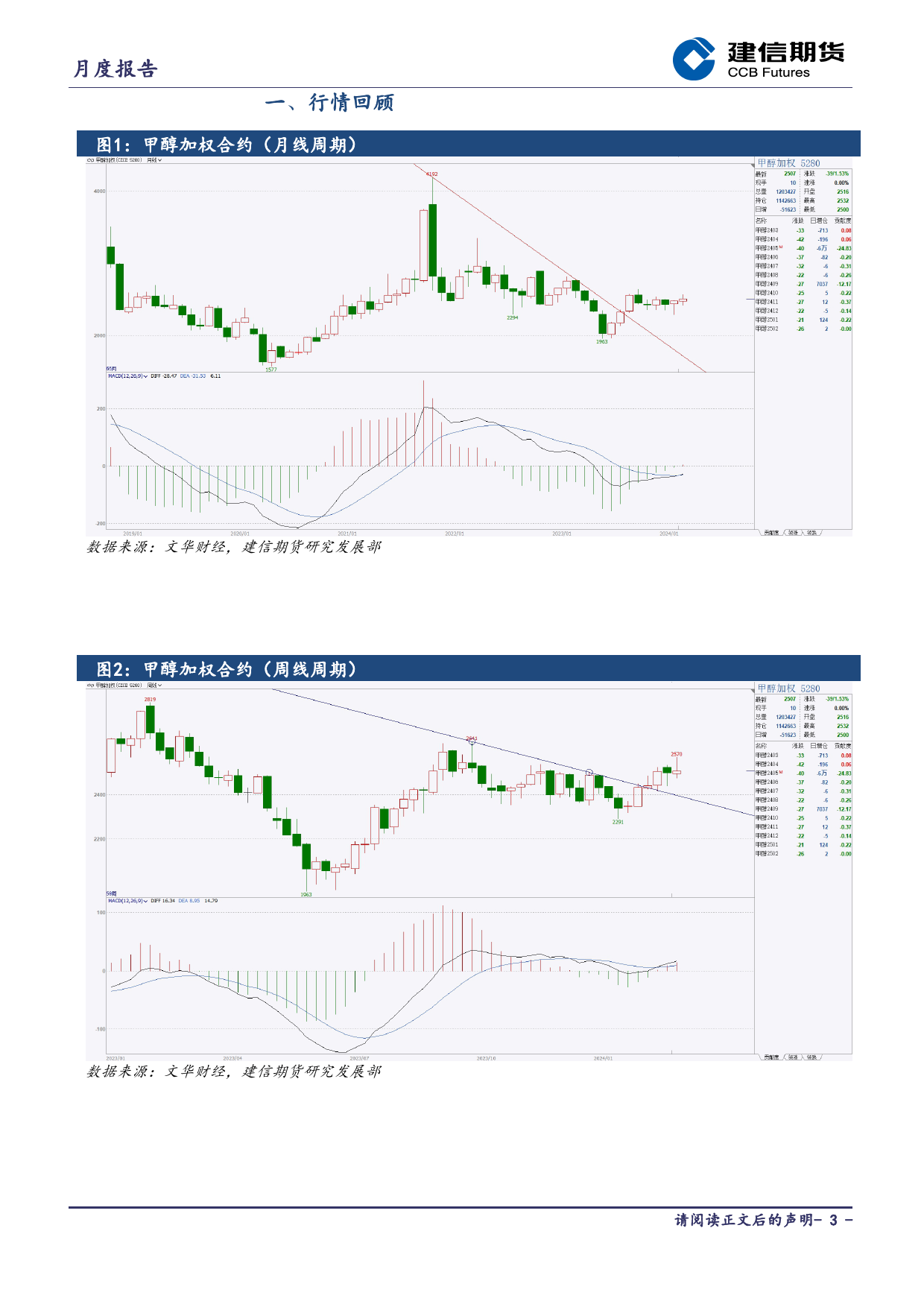

行业日期甲醇月报2024年3月1日能源化工研究团队研究员:李金021-60635730lijin@ccb.ccbfutures.com期货从业资格号:F3015157研究员:彭婧霖021-60635740pengjinglin@ccb.ccbfutures.com期货从业资格号:F3075681研究员:李捷,CFA021-60635738lijie@ccb.ccbfutures.com期货从业资格号:F3031215研究员:彭浩洲021-60635727penghaozhou@ccb.ccbfutures.com期货从业资格号:F3065843研究员:任俊弛021-60635737renjunchi@ccb.ccbfutures.com期货从业资格号:F3037892研究员:吴奕轩021-60635726wuyixuan@ccb.ccbfutures.com期货从业资格号:F3087690研究员:刘悠然021-60635570liuyouran@ccb.ccbfutures.com期货从业资格号:F0309492进口预期继续下滑内地港口走势分化请阅读正文后的声明月度报告观点摘要近期研究报告#summa供ry#给端:2月全国甲醇开工率继续上涨已处于历史高位,产量小幅回调。3月预估检修恢复产能多于新增检修产能,我们预估2024年3《供需差有扩大倾向,国际原月的产量将有所增加。油宽幅震荡》2024-2-02《供需双双转弱,成本端仍有上游原料成本端:根据文华财经煤炭板块指数价格显示,2024年2上行驱动》月,煤炭指数价格再连续两个月下跌之后,2月止跌反弹,国内动力煤市场以震荡运行为主,展望3月,产地煤矿保持常态化产销,但受2023-11-03安全检查影响,煤炭供应或有小幅缩减,而电厂整体库存维持在高位水平,加之进入传统用煤淡季,电煤需求随之减弱,且非电行业补库需求有限,预计3月煤价或将震荡偏弱运行。进口方面:2月,由于国际市场甲醇开工率产量继续双降,3月进口量预期会继续缩减。库存方面:2...

发表评论取消回复