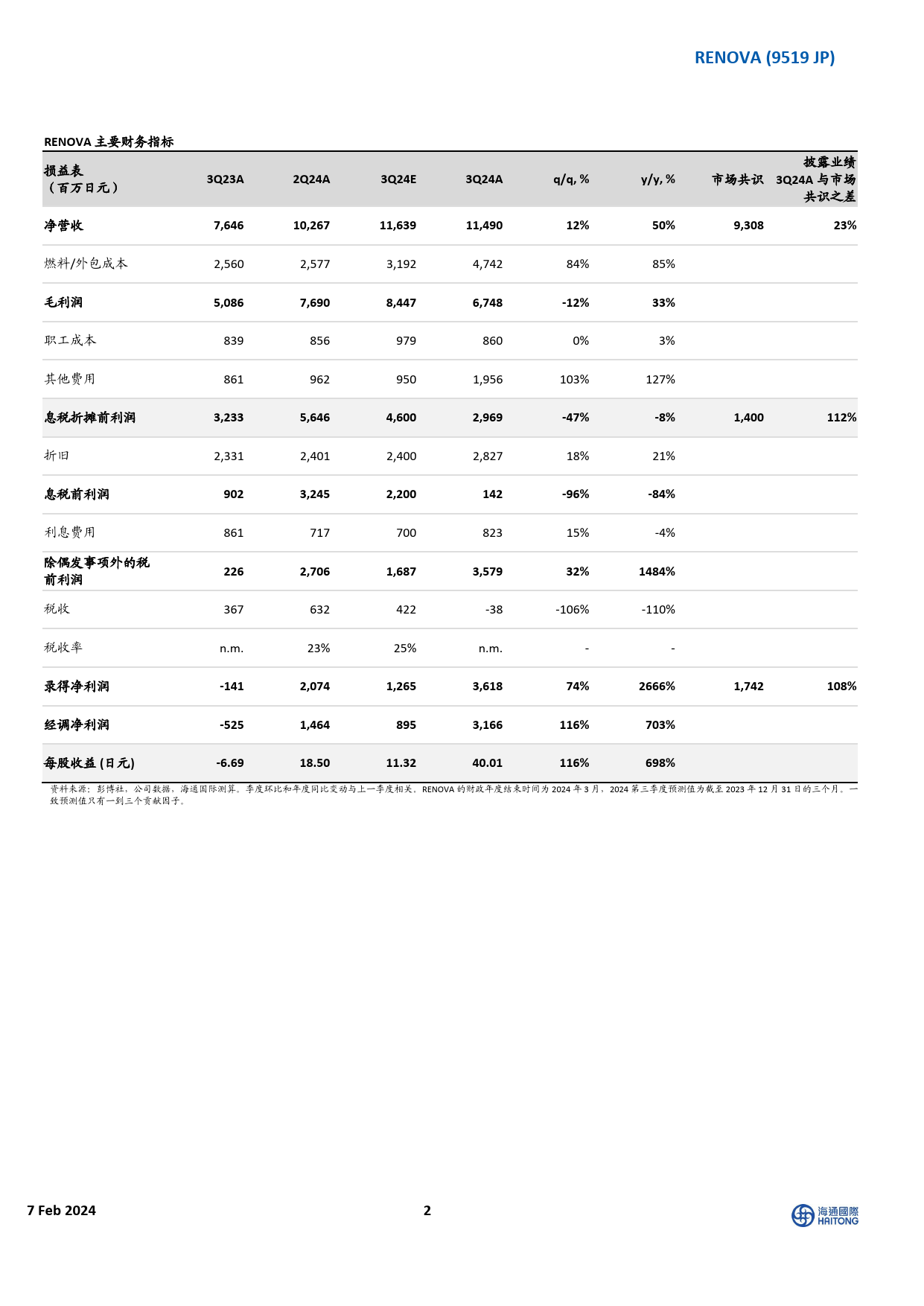

[研Ta究bl报e_告TitlRe]esearchReport7Feb2024RENOVA(9519JP)尽管成本上升,但业绩超预期;尽管生物质能再次延期,但2024年息税折旧摊销前利润(EBITDA)仍有提高ScottDarlingAxelLevenscott.darling@htisec.comaxel.leven@htisec.com[热Ta点bl速e_评yemFleais1h]Analysis[(Ta本ble报_s告um为ma2r0y]24年2月7日发布的英文报告的翻译版。)事件市场可能会对RENOVA2024年第三季度的业绩持积极态度,该公司录得净利润为36.18亿日元,息税折旧摊销前利润为29.69亿日元,高于共识值,尽管调整后的净利润受到了MorinomiyakoBiomassEnergyG.K公允价值重新计量收益的影响。该公司还宣布将OmaezakikouBiomassEnergyG.K的期限从2024年3月延迟到2024年7月,但已对其4家生物质发电厂中的2家进行了初步设计。RENOVA在管理其生物质项目方面取得了一些进展,尽管在该公司可持续地执行其生物质项目之前,我们仍持谨慎态度,但我们认为,股价在1,000日元/股左右一直是一个支撑位,也可能位于底部。点评业绩超预期,但燃料成本控制仍面临挑战:RENOVA的净利润为36.18亿日元,高于我们预测的12.65亿日元,也高于共识的17.42亿日元。息税折旧摊销前利润(EBITDA)为29.69亿日元,而我们预计为46亿日元。本季度的毛利率约为59%,低于我们预计的73%,原因是燃料/外包成本上升,这仍然是一个令人担忧的问题,但可能与生物质项目延迟有关。24年息税折旧摊销前利润(EBITDA)指引上调:该公司将24财年的收入指导调整为440亿日元(原为450亿日元),息税折旧摊销前利润为163亿日元(原为149亿日元),这意味着利润率为37%(与之前的33%相比),部分原因是生...

发表评论取消回复