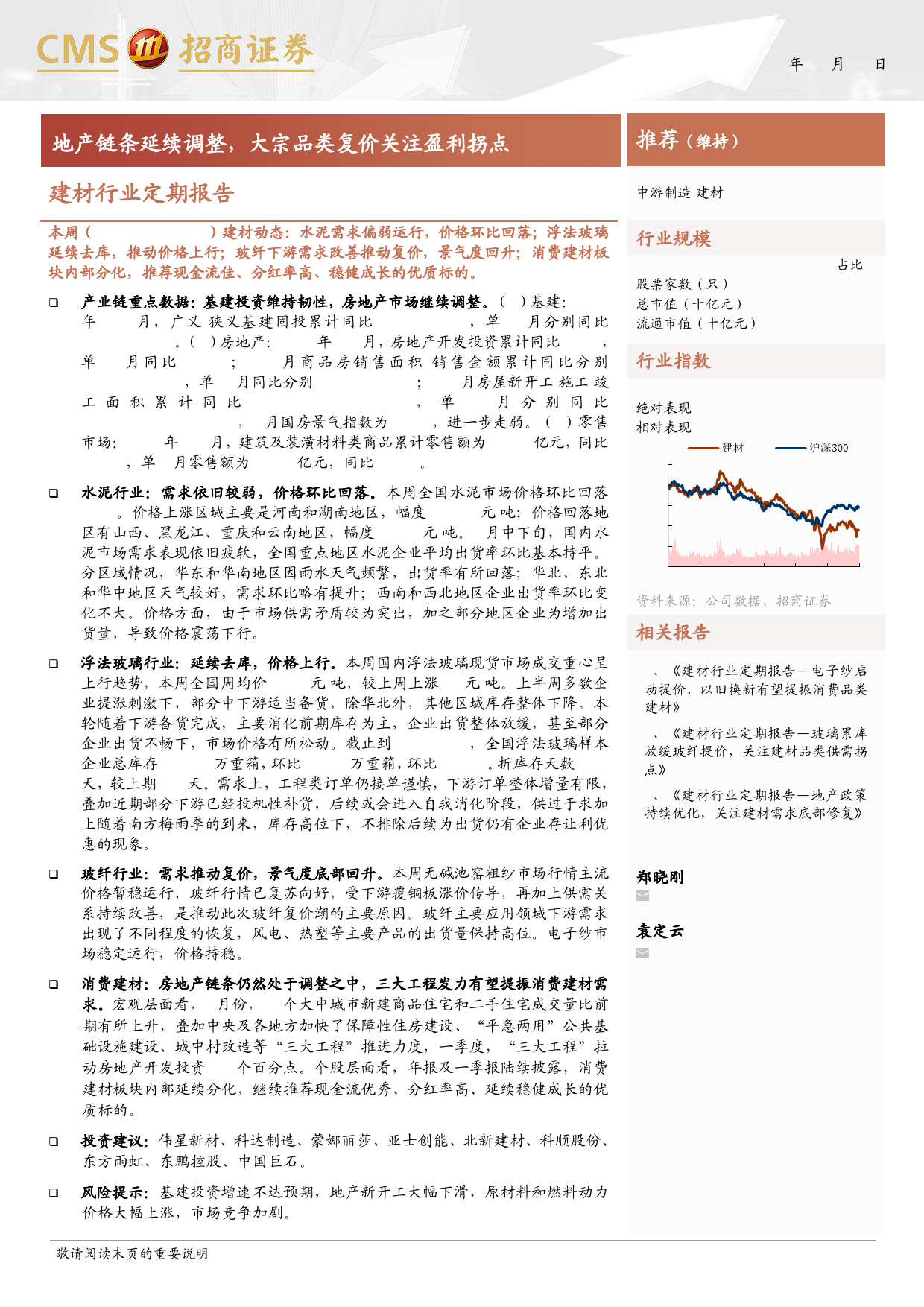

2024年04月22日地产链条延续调整,大宗品类复价关注盈利拐点推荐(维持)建材行业定期报告中游制造/建材本周(2024/4/15-4/119)建材动态:水泥需求偏弱运行,价格环比回落;浮法玻璃行业规模107占比%延续去库,推动价格上行;玻纤下游需求改善推动复价,景气度回升;消费建材板818.02.1块内部分化,推荐现金流佳、分红率高、稳健成长的优质标的。股票家数(只)679.11.1总市值(十亿元)1.0❑产业链重点数据:基建投资维持韧性,房地产市场继续调整。(1)基建:2024流通市值(十亿元)年1-3月,广义/狭义基建固投累计同比+8.8%/+6.5%,单3月分别同比+8.6%/+6.6%。(2)房地产:2024年1-3月,房地产开发投资累计同比-9.5%,行业指数单3月同比-16.8%;1-3月商品房销售面积/销售金额累计同比分别-19.4%/-27.6%,单3月同比分别-23.7%/-28.5%;1-3月房屋新开工/施工/竣%1m6m12m工面积累计同比-28.4%/-11.1%/-20.7%,单3月分别同比绝对表现-5.0-15.9-26.2-25.6%/-19.1%/-22.1%,3月国房景气指数为92.07,进一步走弱。(3)零售相对表现-4.0-16.2-12.1市场:2024年1-3月,建筑及装潢材料类商品累计零售额为386.9亿元,同比+2.4%,单3月零售额为148.1亿元,同比+2.8%。(%)建材沪深30010❑水泥行业:需求依旧较弱,价格环比回落。本周全国水泥市场价格环比回落0.4%。价格上涨区域主要是河南和湖南地区,幅度10-30元/吨;价格回落地0区有山西、黑龙江、重庆和云南地区,幅度10-30元/吨。4月中下旬,国内水泥市场需求表现依旧疲软,全国重点地区水泥企业平均出货率环比基本持平。-10分区域情况,华东和华南地区因雨水天气频繁,出货率有所回...

发表评论取消回复