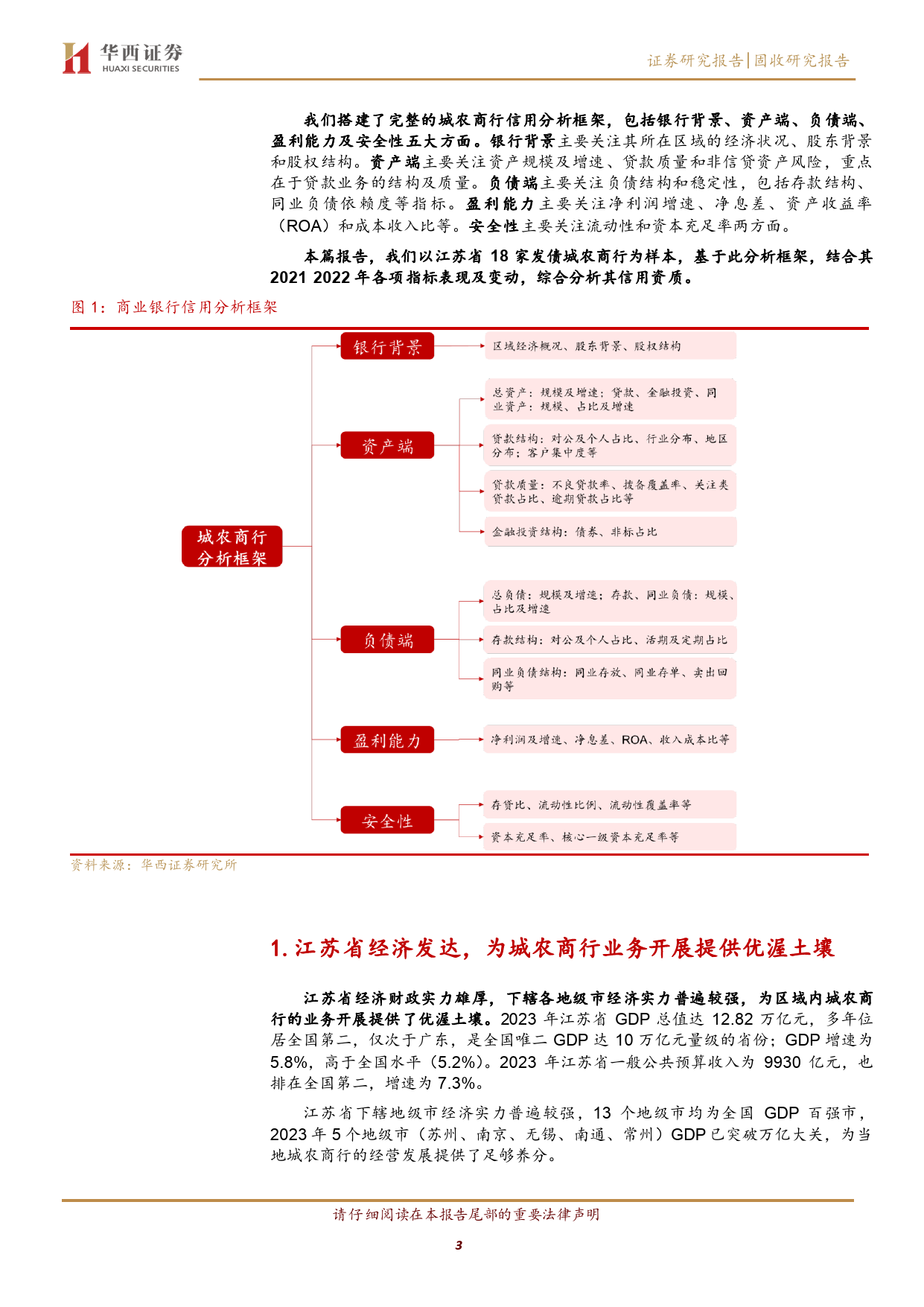

证券研究报告固收研究报告[Table2_0D2a4te年]04月01日江苏[Table_Title]18家城农商行面面观[Table_Title2]评级及分析师信息[投Ta资ble要_S点u:mmary][分Ta析bl师e_:A姜ut丹hor]我们搭建了城农商行信用分析框架,包括银行背景、资产端、邮箱:jiangdan3@hx168.com.cn负债端、盈利能力及安全性五大方面。本篇报告,我们以江苏SACNO:S1120524030002省18家发债城农商行为样本,基于此分析框架,结合其联系电话:2021-2022年各项指标表现及变动,综合分析其信用资质。国内市场表现收盘涨跌幅度(%)总体来看,江苏省18家发债城农商行,多处于经济发达的苏3041.1730.501.01南地区,且多为上市银行,资本补充渠道多元。银行业务经营[Tab指le_数Market1]9400.8557.930.62稳定,贷款质量、盈利能力和安全性等指标表现普遍优于全国上证综合指数3537.4816.520.47整体。4家城商行中有3家上市银行,江苏银行和南京银行深证成份指数5792.6222.490.392022年总资产规模均在2万亿以上,均入选国内系统重要性沪深300指数1818.2011.310.63银行。这两家银行股东背景雄厚,前十大股东中国资持股占比中小板指数均在35%以上,银行经营也比较稳健,资产质量较好,不良率创业板指数均在1%以下。苏州银行资产规模在5000亿元以上,前十大股东中苏国发等多家大型国企持股占比20.48%,2022年资产质量保持良好,不良率为0.88%,关注类贷款和逾期贷款占比均在0.8%以下,拨备覆盖率达530.81%。长江商业银行资产实力稍弱,资产质量比不上其他3家上市城商行,但盈利能力良好,2022年净息差为3.2%。农商行中,江南农商行资产规模较大(5109.97亿元),第一大股东为常...

发表评论取消回复