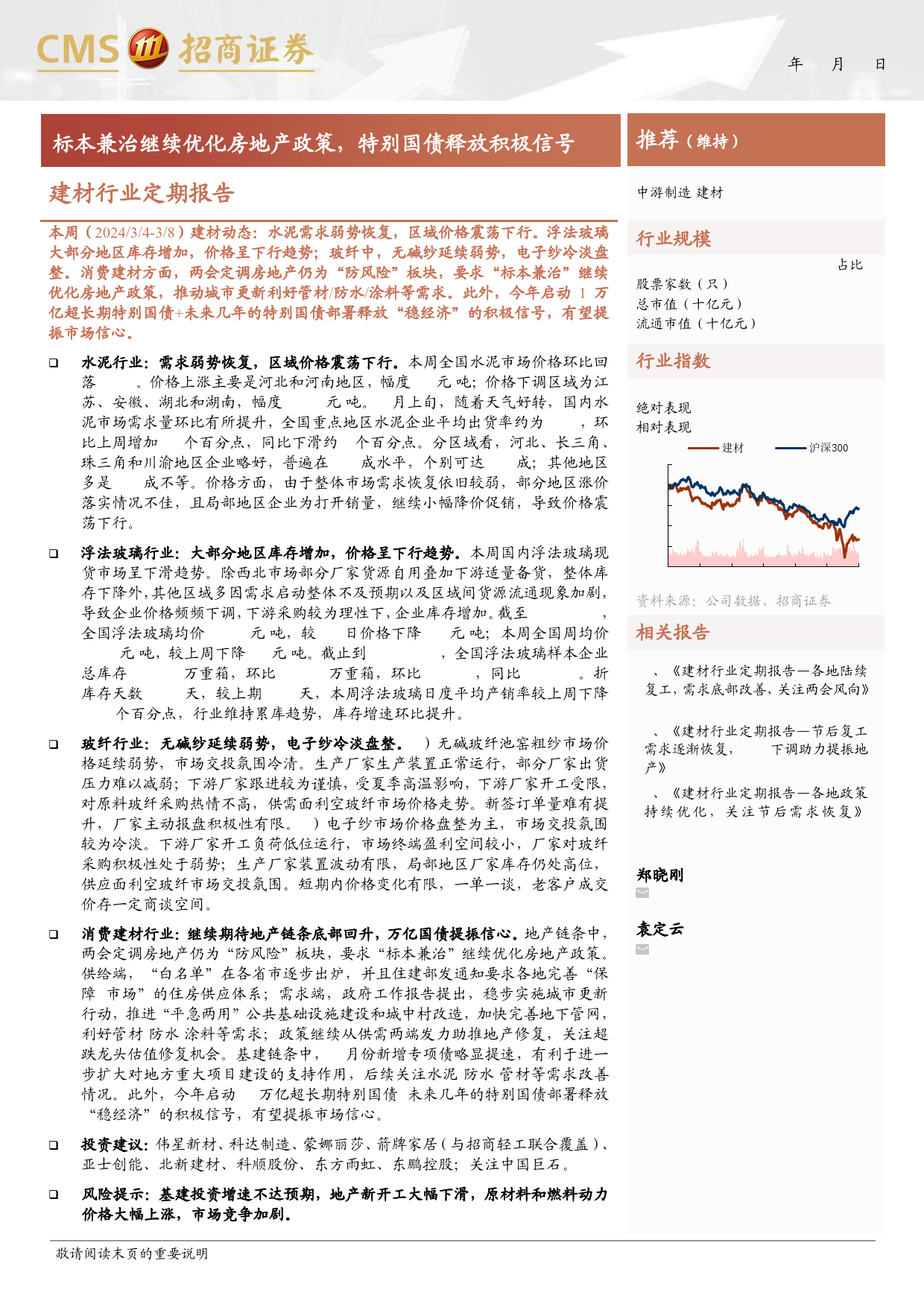

2024年03月10日标本兼治继续优化房地产政策,特别国债释放积极信号推荐(维持)建材行业定期报告中游制造/建材本周(2024/3/4-3/8)建材动态:水泥需求弱势恢复,区域价格震荡下行。浮法玻璃行业规模107占比%大部分地区库存增加,价格呈下行趋势;玻纤中,无碱纱延续弱势,电子纱冷淡盘832.22.1整。消费建材方面,两会定调房地产仍为“防风险”板块,要求“标本兼治”继续股票家数(只)686.01.1优化房地产政策,推动城市更新利好管材/防水/涂料等需求。此外,今年启动1万总市值(十亿元)1.0亿超长期特别国债+未来几年的特别国债部署释放“稳经济”的积极信号,有望提流通市值(十亿元)振市场信心。行业指数❑水泥行业:需求弱势恢复,区域价格震荡下行。本周全国水泥市场价格环比回落0.1%。价格上涨主要是河北和河南地区,幅度30元/吨;价格下调区域为江%1m6m12m苏、安徽、湖北和湖南,幅度5-30元/吨。3月上旬,随着天气好转,国内水泥市场需求量环比有所提升,全国重点地区水泥企业平均出货率约为28%,环绝对表现8.4-21.8-28.6比上周增加12个百分点,同比下滑约7个百分点。分区域看,河北、长三角、珠三角和川渝地区企业略好,普遍在3-5成水平,个别可达6-7成;其他地区相对表现3.0-16.6-16.4多是1-3成不等。价格方面,由于整体市场需求恢复依旧较弱,部分地区涨价落实情况不佳,且局部地区企业为打开销量,继续小幅降价促销,导致价格震(%)建材沪深300荡下行。10❑浮法玻璃行业:大部分地区库存增加,价格呈下行趋势。本周国内浮法玻璃现货市场呈下滑趋势。除西北市场部分厂家货源自用叠加下游适量备货,整体库0存下降外,其...

发表评论取消回复