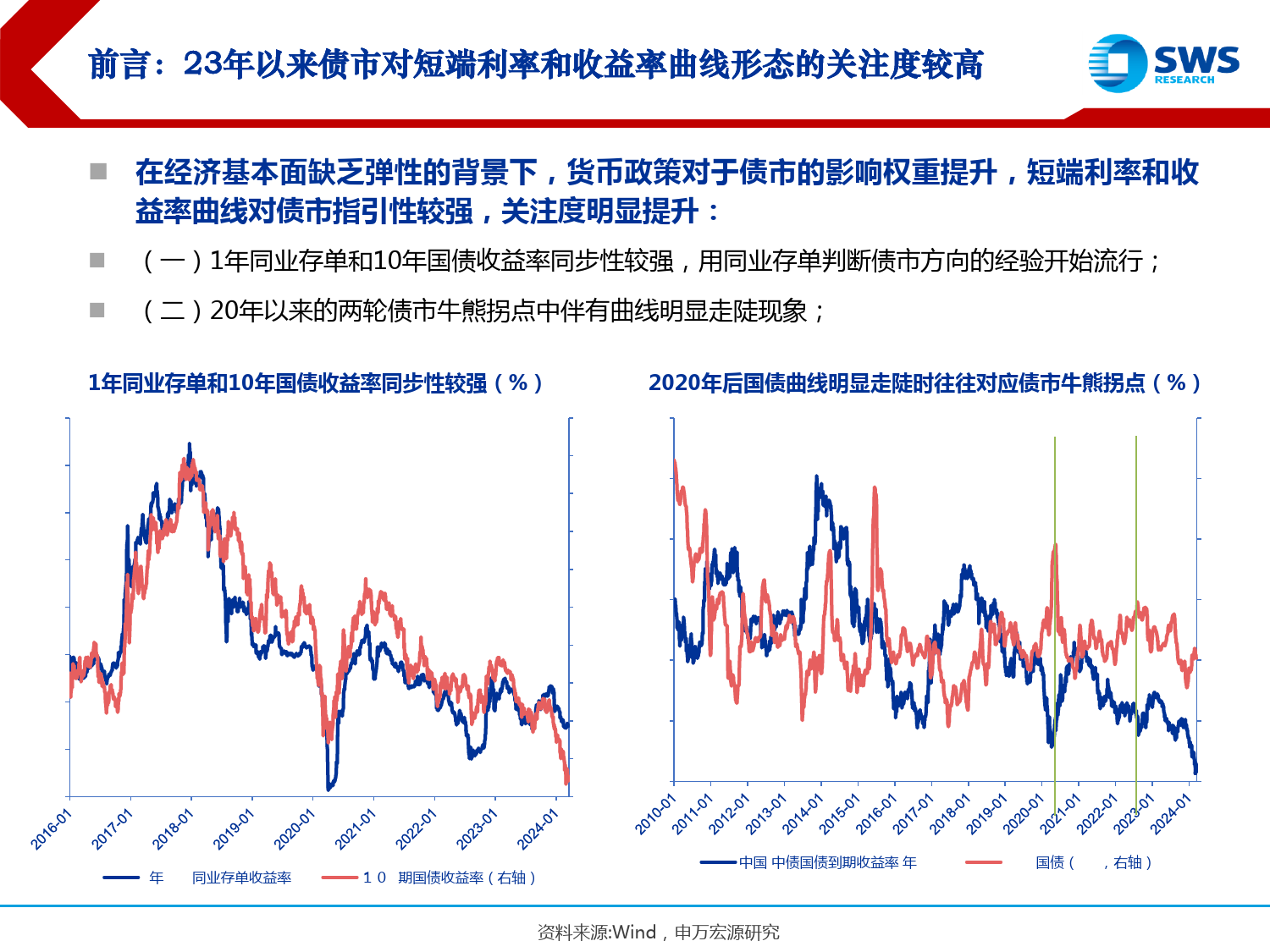

收益率曲线形态与债市拐点——掘金固收系列报告之九证券分析师:金倩婧A0230513070004王胜A0230511060001研究支持:徐亚A02301220600032024.03.26主要内容收益率曲线形态主要由货币政策决定,大多数央行只控制短端利率,仅在特殊情况下控制长端利率。货币政策框架中的收益率曲线由短端资金利率和长端国债收益率组成,国内央行通过货币供给调节短期资金利率、并不严格控制,因此资金利率偏离政策利率的情形较为常见,资金利率能够通过向上的曲线高效传导至短端和长端债券利率。但长端易受经济预期扰动,此外央行还通过MLF利率引导10Y国债收益率,但仅以政策利率引导为主、缺乏调控手段,因此央行对短端利率的引导和调节效果要好于长端。由于国内资金面整体易紧难松、曲线表现相对较平。与国内不同,美联储严格控制隔夜拆借利率在联邦基金目标利率附近,仅在零利率时期通过扭曲操作压低长端债券收益率,而日本则通过YCC操作将收益率短端和长端均控制在目标区间内。央行多通过资金利率调节市场利率,短端主导下“牛陡”和“熊平”较为常见,但是零/负利率下长端弹性凸显,曲线跟随长端而动。海外主要国家央行均控制短端(隔夜)基准利率,再通过向上的收益率曲线影响长端,短端弹性一般大于长端,在货币政策转为宽松阶段,曲线易走陡,即“牛陡”,在货币政策转为紧缩阶段,曲线易走平,即“熊平”。但是在零利率或者负利率的情况下,短端利率被严格限制在零值附近,长端收益率不被控制、仍有弹性,因此收益率曲线形态则主要取决于长端,美国和日本货币政策弹性较大,宽松和紧缩取向较为明确,曲线变化整体符合上述规律。而国内则...

发表评论取消回复