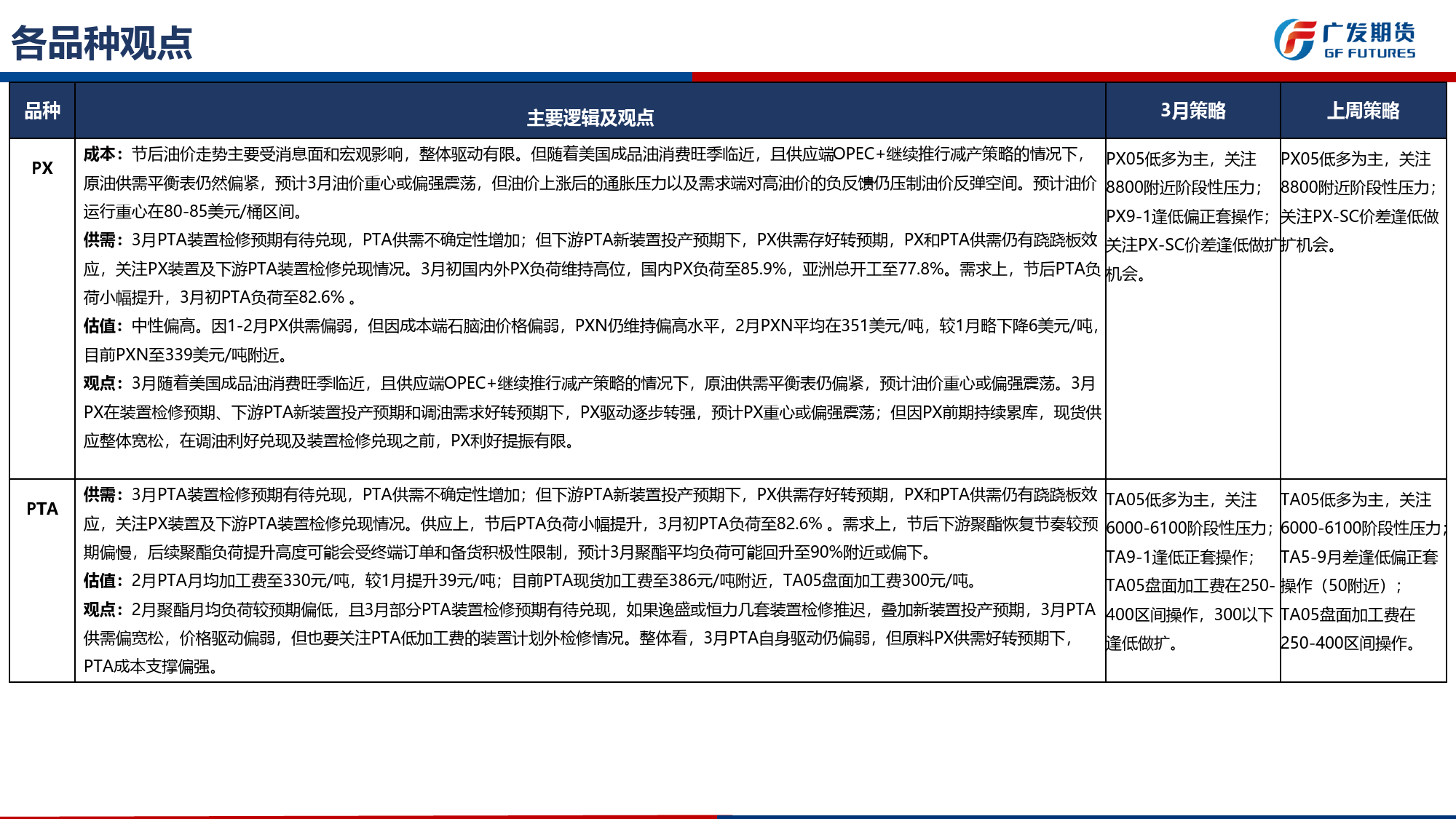

聚酯产业链月报成本端支撑偏强,3月聚酯系重心或偏强,关注需求恢复情况作者:张晓珍从业资格:F0288167联系方式:020-88818009投资咨询资格:Z0003135广发期货APP微信公众号本报告中所有观点仅供参考,请务必阅读此报告倒数第二页的免责声明。2024年3月3日各品种观点品种主要逻辑及观点3月策略上周策略PX成本:节后油价走势主要受消息面和宏观影响,整体驱动有限。但随着美国成品油消费旺季临近,且供应端OPEC+继续推行减产策略的情况下,PX05低多为主,关注PX05低多为主,关注原油供需平衡表仍然偏紧,预计3月油价重心或偏强震荡,但油价上涨后的通胀压力以及需求端对高油价的负反馈仍压制油价反弹空间。预计油价8800附近阶段性压力;8800附近阶段性压力;运行重心在80-85美元/桶区间。PX9-1逢低偏正套操作;关注PX-SC价差逢低做供需:3月PTA装置检修预期有待兑现,PTA供需不确定性增加;但下游PTA新装置投产预期下,PX供需存好转预期,PX和PTA供需仍有跷跷板效关注PX-SC价差逢低做扩扩机会。应,关注PX装置及下游PTA装置检修兑现情况。3月初国内外PX负荷维持高位,国内PX负荷至85.9%,亚洲总开工至77.8%。需求上,节后PTA负机会。荷小幅提升,3月初PTA负荷至82.6%。估值:中性偏高。因1-2月PX供需偏弱,但因成本端石脑油价格偏弱,PXN仍维持偏高水平,2月PXN平均在351美元/吨,较1月略下降6美元/吨,目前PXN至339美元/吨附近。观点:3月随着美国成品油消费旺季临近,且供应端OPEC+继续推行减产策略的情况下,原油供需平衡表仍偏紧,预计油价重心或偏强震荡。3月PX在装置检修预期、下游PTA新装置投产预期和调油需求好转预期下,P...

发表评论取消回复