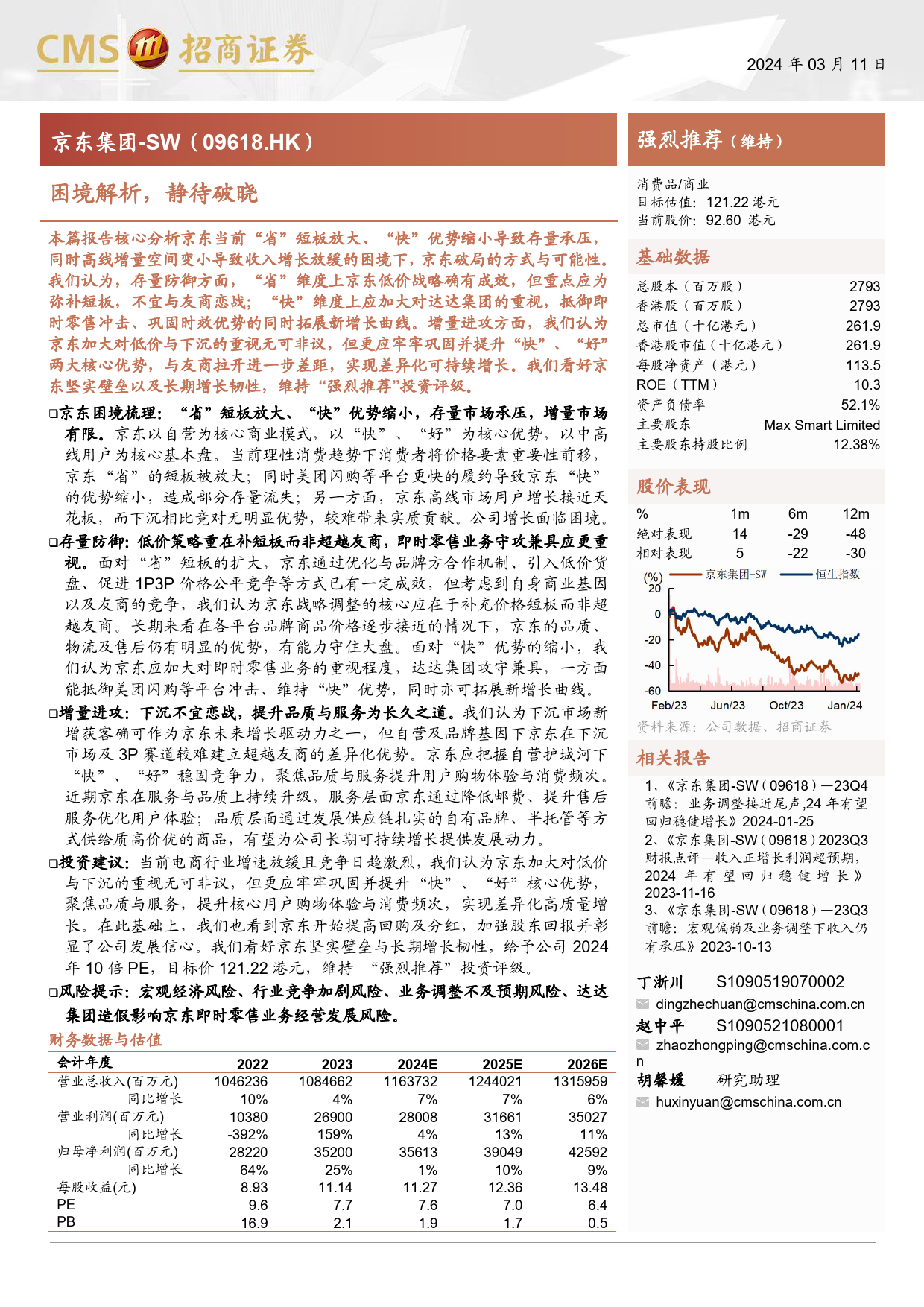

2024年03月11日京东集团-SW(09618.HK)强烈推荐(维持)困境解析,静待破晓消费品/商业目标估值:121.22港元当前股价:92.60港元本篇报告核心分析京东当前“省”短板放大、“快”优势缩小导致存量承压,基础数据同时高线增量空间变小导致收入增长放缓的困境下,京东破局的方式与可能性。我们认为,存量防御方面,“省”维度上京东低价战略确有成效,但重点应为总股本(百万股)2793弥补短板,不宜与友商恋战;“快”维度上应加大对达达集团的重视,抵御即2793香港股(百万股)261.9261.9时零售冲击、巩固时效优势的同时拓展新增长曲线。增量进攻方面,我们认为总市值(十亿港元)113.5京东加大对低价与下沉的重视无可非议,但更应牢牢巩固并提升“快”、“好”10.3香港股市值(十亿港元)52.1%Limited两大核心优势,与友商拉开进一步差距,实现差异化可持续增长。我们看好京每股净资产(港元)12.38%东坚实壁垒以及长期增长韧性,维持“强烈推荐”投资评级。ROE(TTM)京东困境梳理:“省”短板放大、“快”优势缩小,存量市场承压,增量市场资产负债率有限。京东以自营为核心商业模式,以“快”、“好”为核心优势,以中高主要股东MaxSmart线用户为核心基本盘。当前理性消费趋势下消费者将价格要素重要性前移,主要股东持股比例京东“省”的短板被放大;同时美团闪购等平台更快的履约导致京东“快”股价表现的优势缩小,造成部分存量流失;另一方面,京东高线市场用户增长接近天花板,而下沉相比竞对无明显优势,较难带来实质贡献。公司增长面临困境。%1m6m12m存量防御:低价策略重在补短板而非超越友商,即时零售业务守攻兼...

发表评论取消回复