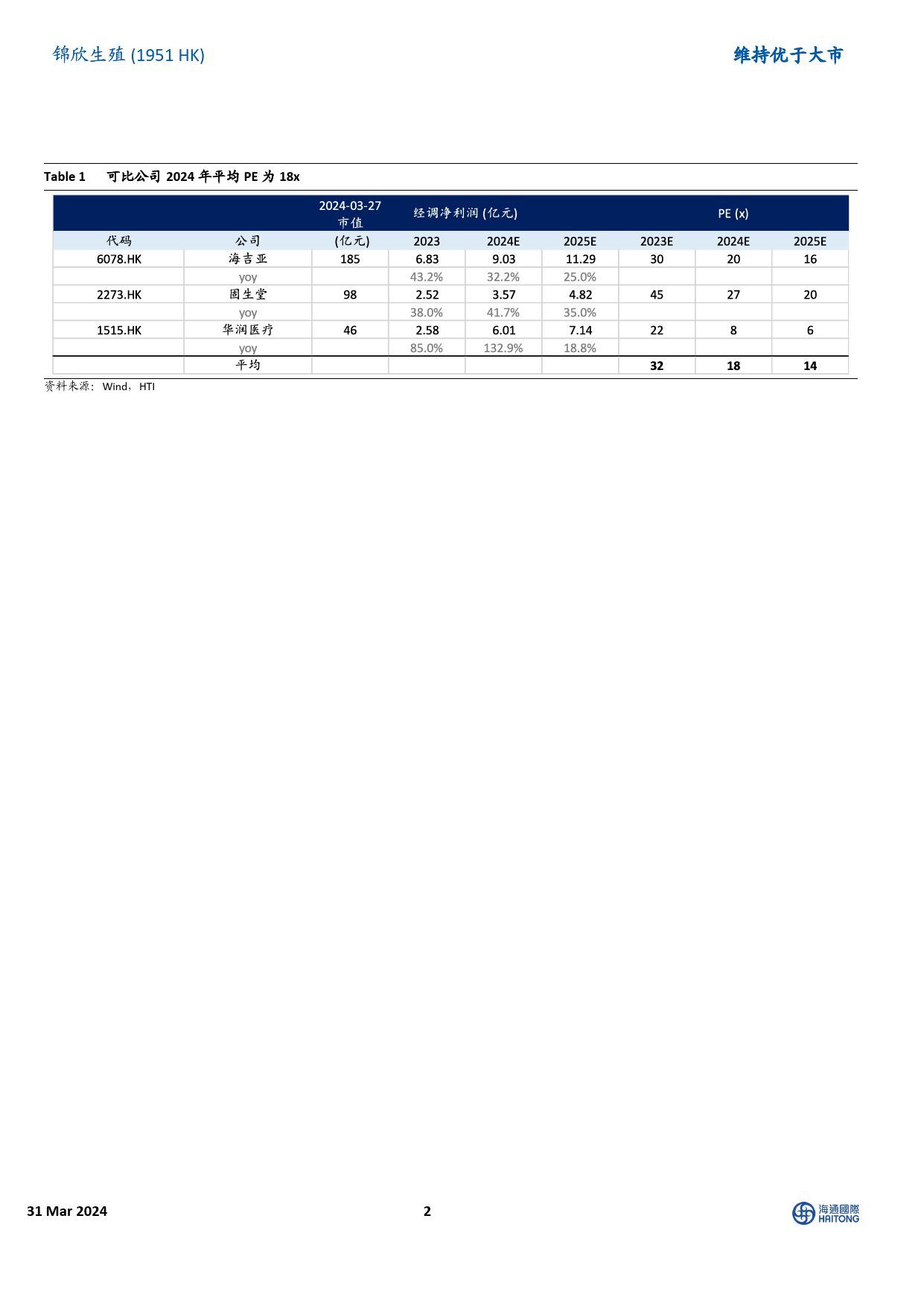

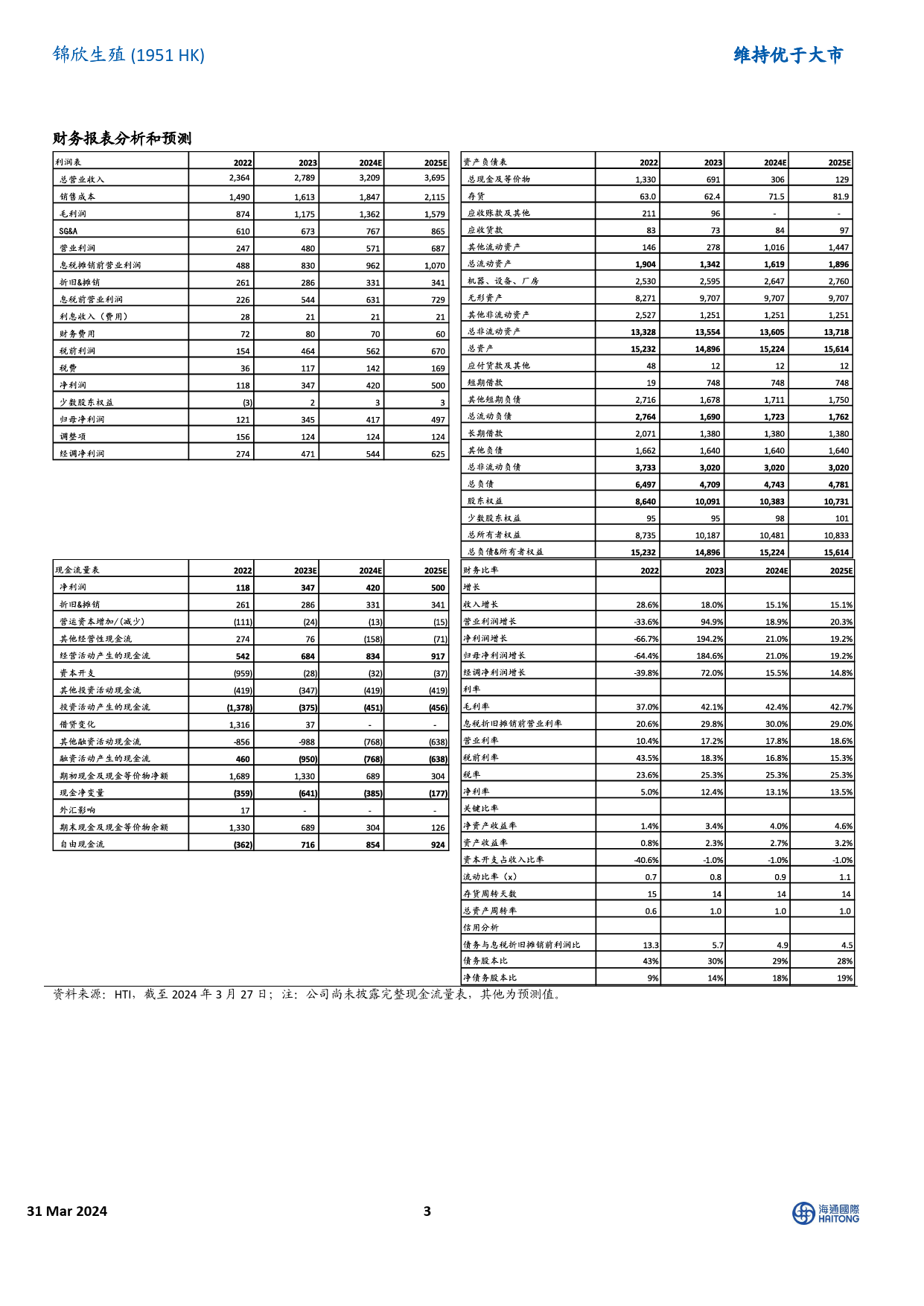

研究报告ResearchReport31Mar2024锦欣生殖JinxinFertility(1951HK)业绩符合预期,国内外经营稳步恢复Performanceisinlinewithexpectations,anddomesticandinternationaloperationsaresteadilyrecovering.[观Ta点bl聚e_焦yemInevie1s]tmentFocus[Tab维le_持Inf优o]于大市MaintainOUTPERFORM(PleaseseeAPPENDIX1forEnglishsummary)评级优于大市OUTPERFORM事件:公司发布2023年业绩公告现价HK$2.43目标价HK$5.35点评HTIESG3.9-3.2-3.0业绩基本符合预期。2023年公司实现收入27.89亿元(+18.0%),E-S-G:0-5,(PleaserefertotheAppendixforESGcomments)增长主要系1)疫后国内患者人数、特需服务及其他增值服务逐步恢复;2)国际患者人数逐步恢复;3)九洲医院及和万家医院全市值HK$6.70bn/US$0.86bn年并表。2023年公司实现净利润约为3.47亿元(+194.2%),净利日交易额(3个月均值)US$5.18mn率恢复至12.4%(+7.2pp),经调整净利润约为4.72亿元发行股票数目2,758mn(+72.0%)。自由流通股(%)76%1年股价最高最低值按服务类型拆分,2023年公司1)辅助生殖服务收入13.36亿元注:现价HK$2.43为2024年3月29日收盘价HK$5.75-HK$2.09(+26.7%);2)管理服务收入5.66亿元(+12.5%);3)辅助医疗服务收入3.10亿元(+36.6%);4)妇儿业务及销售药品、耗材PriceReturnMSCIChina及设备收入5.77亿元(-0.6%)。125毛利率显著提升,因国内外业务逐步恢复。2023年公司毛利率为10042.1%(+5.2pp),主要因国内外业务复苏,以及对药品及耗材成本控制、提升运营效率方面取得成效;销售和管理费用率为24.1%75(-1.7pp),主要因九州医院及和万家医院并入后...

发表评论取消回复