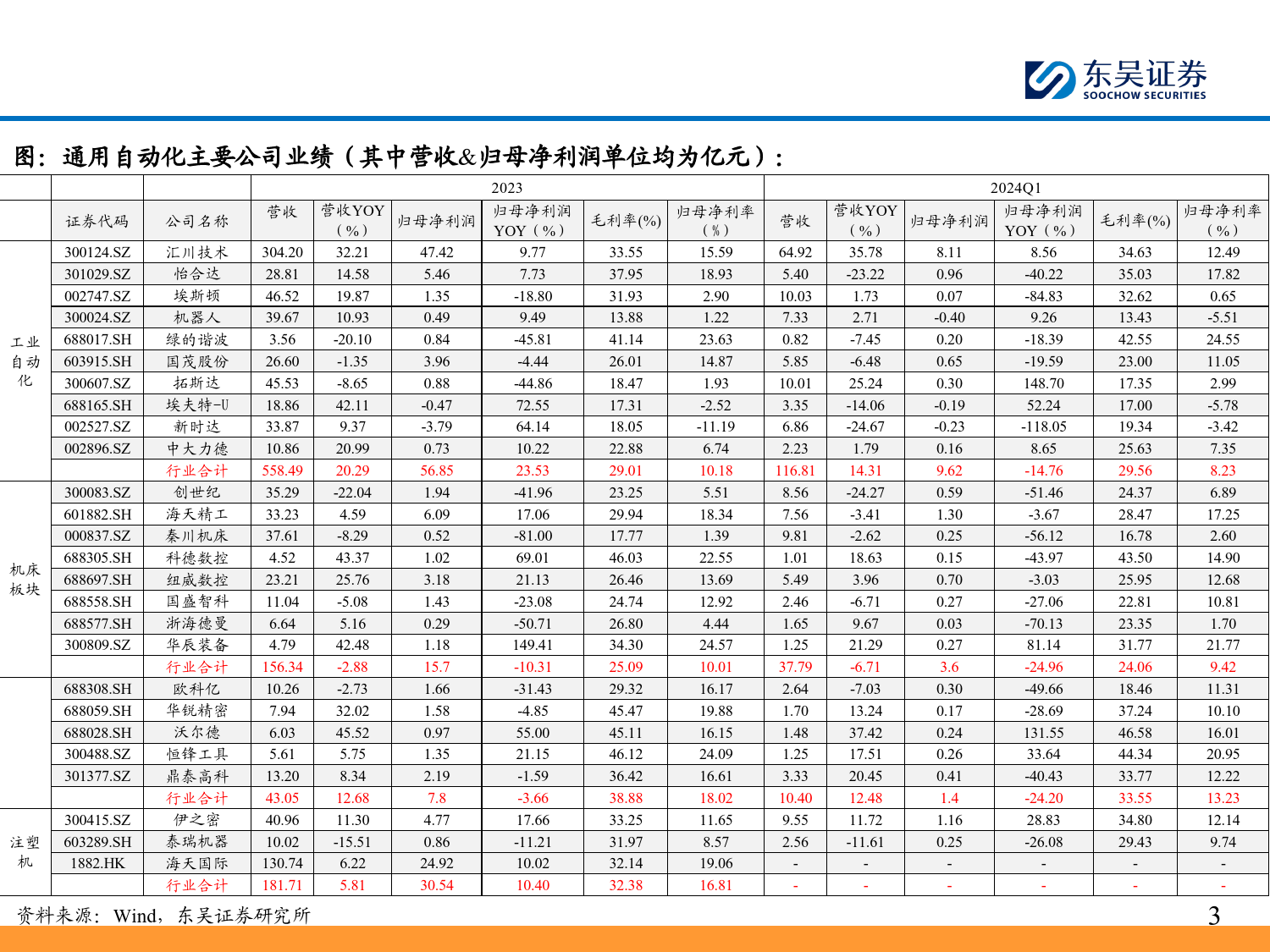

证券研究报告通用自动化2023年报&2024年一季报总结:业绩筑底,需求边际改善证券分析师:周尔双执业证书编号:S0600515110002联系邮箱:zhouersh@dwzq.com.cn2024年5月9日请务必阅读正文之后的免责声明部分核心要点◆机床:国内复苏、出海加速、看好国产化加速的机床行业。我们选取7家机床行业标的,包括【国盛智科】【科德数控】【创世纪】【海天精工】【浙海德曼】【秦川机床】【纽威数控】【华辰装备】进行分析。2023年机床行业营收156.3亿元,同比-3%,中位数收入同比+5%;2024Q1延续此态势,合计实现营收37.8亿元,同比-7%,中位数收入同比-3%。利润端2023年机床行业归母净利润15.7亿元,同比-10%,中位数分别同比+17%/-23%;2024Q1机床行业归母净利润为3.6亿元,同比-25%,中位数分别同比-27%/-44%。利润端下滑幅度高于收入端,主要系行业竞争加剧,产品价格端承压。展望未来,我们认为国内看点主要来自于高端领域国产替代和存量更新,海外市场将成为重点,国产机床具有性价比&服务优势,随着机床企业海外布局逐步完善,份额有望快速提升。◆注塑机:率先受益于顺周期复苏的优质赛道。我们选取3家注塑机行业标的,包括【海天国际】【伊之密】【泰瑞机器】,23年分别实现营收130.7/41.0/10.0亿元,分别同比+6%/+11%/-16%。【伊之密】和【泰瑞机器】2024Q1分别实现营收9.55/2.6亿元,分别同比+12%/-12%。利润端:23年伊之密、海天国际和泰瑞机器归母净利润分别为4.8/0.9/24.9亿元,分别同比+18%/-11%/+10%;24Q1伊之密和泰瑞机器归母净利润分别为1.2/0.25亿元,分别同比+29%/-26%。利润端增幅高于收入端,主要得益于原材料价格...

发表评论取消回复