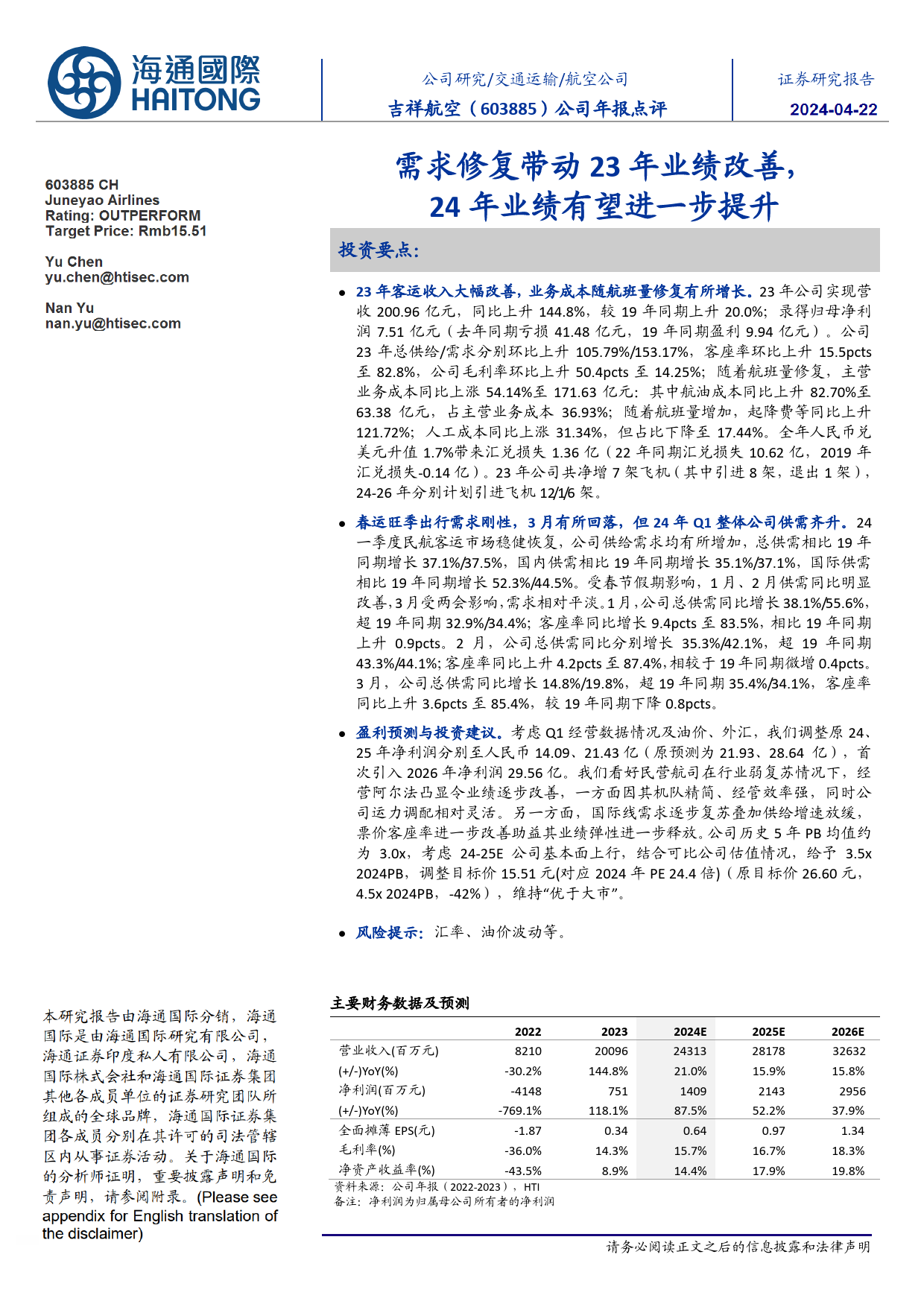

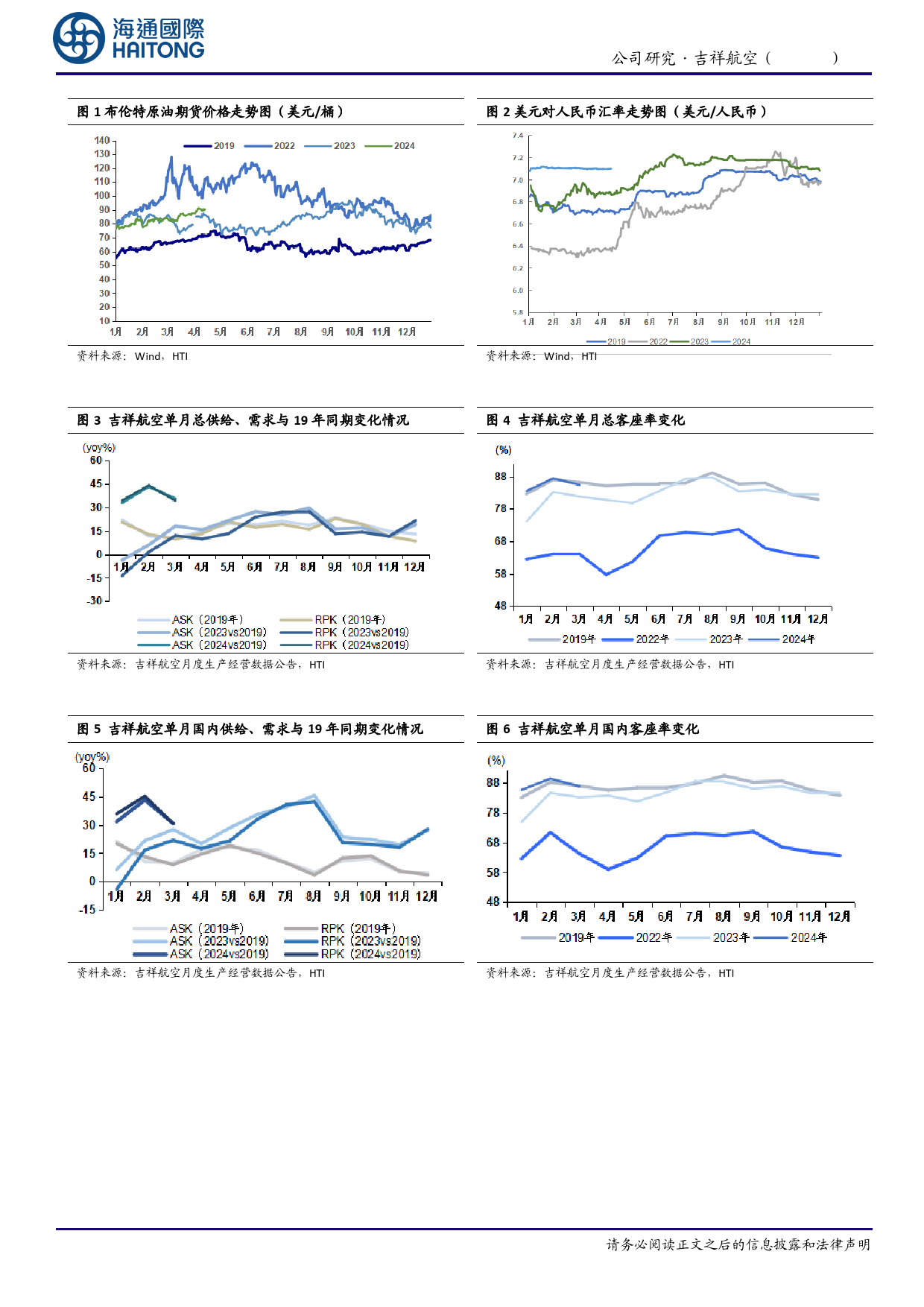

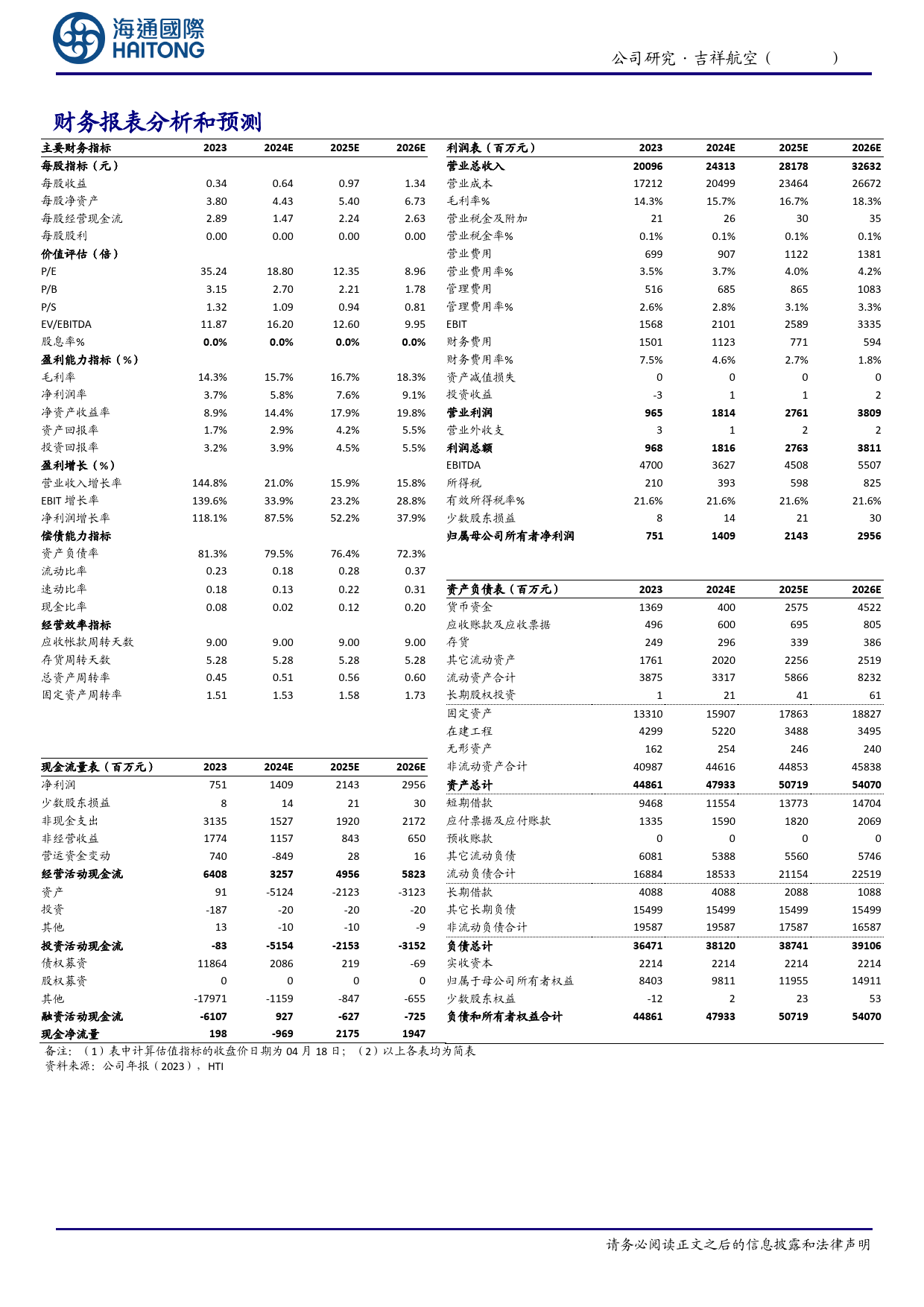

[Table_MainInfo]公司研究/交通运输/航空公司证券研究报告[Table_InvestInfo]吉祥航空(603885)公司年报点评需求修复带动23年业绩改善,24年业绩有望进一步提升[Table_Summary]投资要点:23年客运收入大幅改善,业务成本随航班量修复有所增长。23年公司实现营收200.96亿元,同比上升144.8%,较19年同期上升20.0%;录得归母净利润7.51亿元(去年同期亏损41.48亿元,19年同期盈利9.94亿元)。公司23年总供给/需求分别环比上升105.79%/153.17%,客座率环比上升15.5pcts至82.8%,公司毛利率环比上升50.4pcts至14.25%;随着航班量修复,主营业务成本同比上涨54.14%至171.63亿元:其中航油成本同比上升82.70%至63.38亿元,占主营业务成本36.93%;随着航班量增加,起降费等同比上升121.72%;人工成本同比上涨31.34%,但占比下降至17.44%。全年人民币兑美元升值1.7%带来汇兑损失1.36亿(22年同期汇兑损失10.62亿,2019年汇兑损失-0.14亿)。23年公司共净增7架飞机(其中引进8架,退出1架),24-26年分别计划引进飞机12/1/6架。春运旺季出行需求刚性,3月有所回落,但24年Q1整体公司供需齐升。24一季度民航客运市场稳健恢复,公司供给需求均有所增加,总供需相比19年同期增长37.1%/37.5%,国内供需相比19年同期增长35.1%/37.1%,国际供需相比19年同期增长52.3%/44.5%。受春节假期影响,1月、2月供需同比明显改善,3月受两会影响,需求相对平淡。1月,公司总供需同比增长38.1%/55.6%,超19年同期32.9%/34.4%;客座率同比增长9.4pcts至83.5%,相比19年同期上升0.9pcts。2月,公司总供需同比分别增长35.3%/42.1%,超19年同期43.3%/44.1%;...

发表评论取消回复