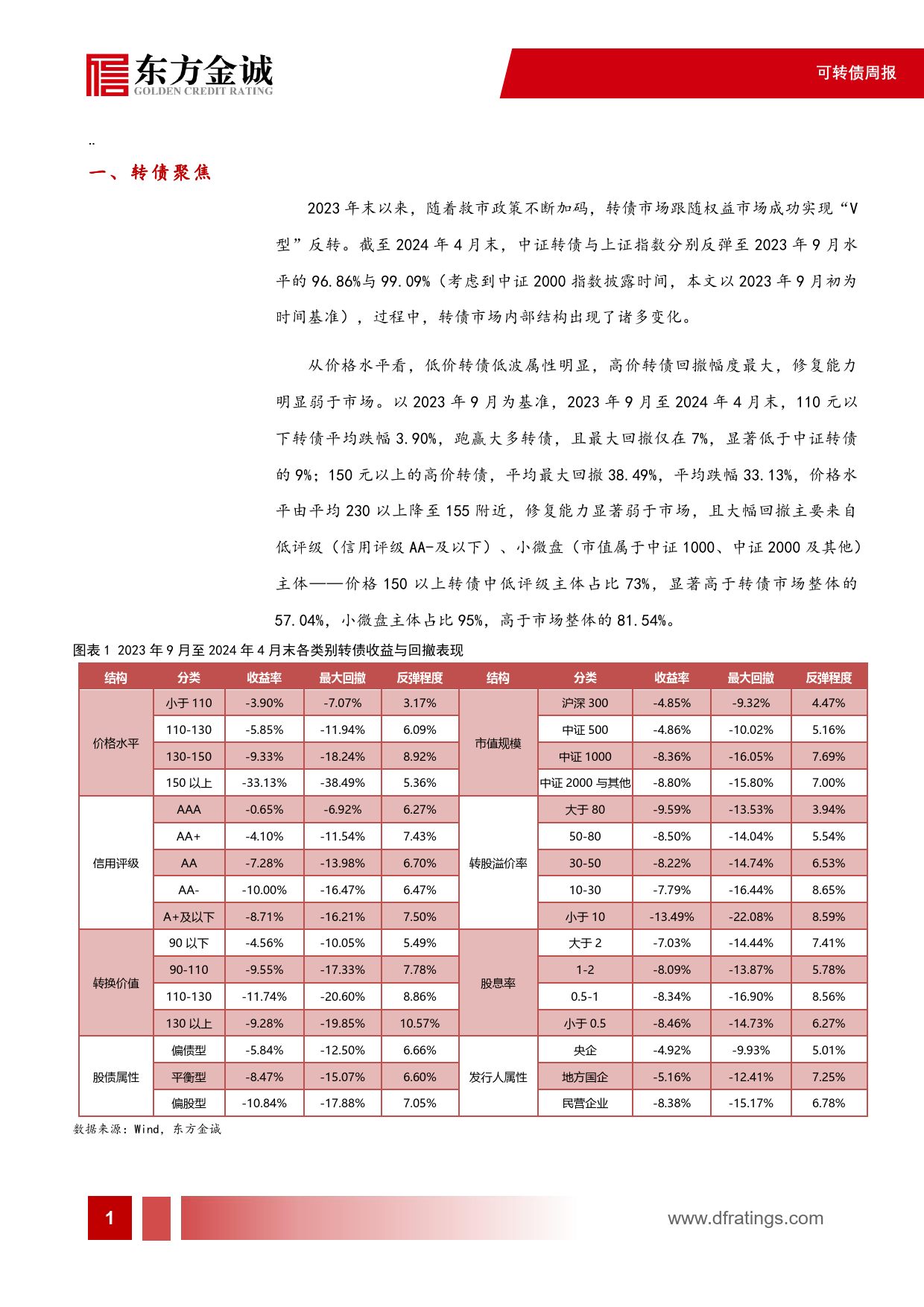

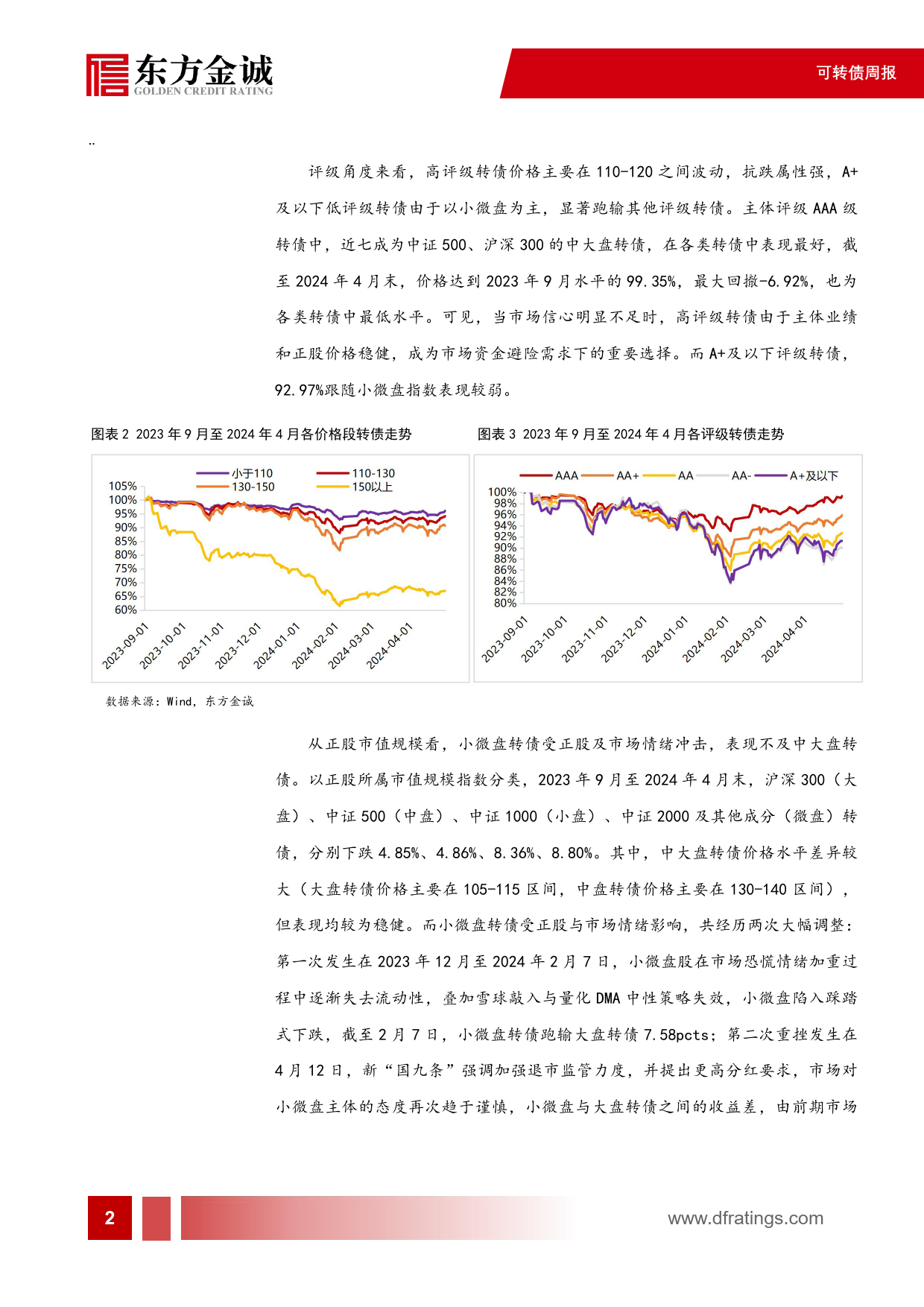

作者反转之下,转债市场有哪些结构变化东方金诚研究发展部——可转债周报(2024.04.29-2024.05.05)分析师翟恬甜副总经理曹源源··时间核心观点2024年5月7日截至2024年4月末,中证转债与上证指数分别修复至2023年9月水平的96.86%与99.09%,伴随着转债市场跟随权益关注东方金诚公众号市场“V型”反转,转债市场内部结构出现分化。获取更多研究报告价格水平上看,110以下低价转债受益于其低波属性跑赢大多转债,而150以上高价转债由于低评级与小微盘占比较高,回撤深,反弹弱,平均深跌33.13%。评级与市值规模角度看,由于市场信心疲弱,避险需求旺盛,高评级、中大盘转债表现显著优于低评级、小微盘转债,研究期内,AAA级转债平均收跌0.65%,为各类别下最好表现。估值角度看,转股溢价率10-80%区间转债价格相对较低,跑赢其他区间转债,溢价率10%以下转债由于股性较强,研究期内跌逾13%,显著跑输市场。行业结构上,大金融板块作为护盘主力,在研究期内收获最高收益与最低回撤;受全球通胀高位影响,周期性资源品也有较强表现;而受制于国内房地产行业持续低迷,建筑材料与建筑装饰行业表现位于行业末尾。展望后市,市场信心仍显不足,哑铃型策略维持有效性,防御属性较强的中大盘、偏债型转债为优质底仓选择,进攻角度可适度增配中高评级、偏股型转债。市场回顾:上周,转债市场跟随权益市场震荡上扬,估值有所压降,低评级转债估值降幅较大;一级市场无转债发行和上市;截至上周五,转债市场存量规模8022.74亿元,较年初减少679.25亿元。可转债周报··一、转债聚焦2023年末以来,随着救市政策不断加码,转债市场跟随...

发表评论取消回复