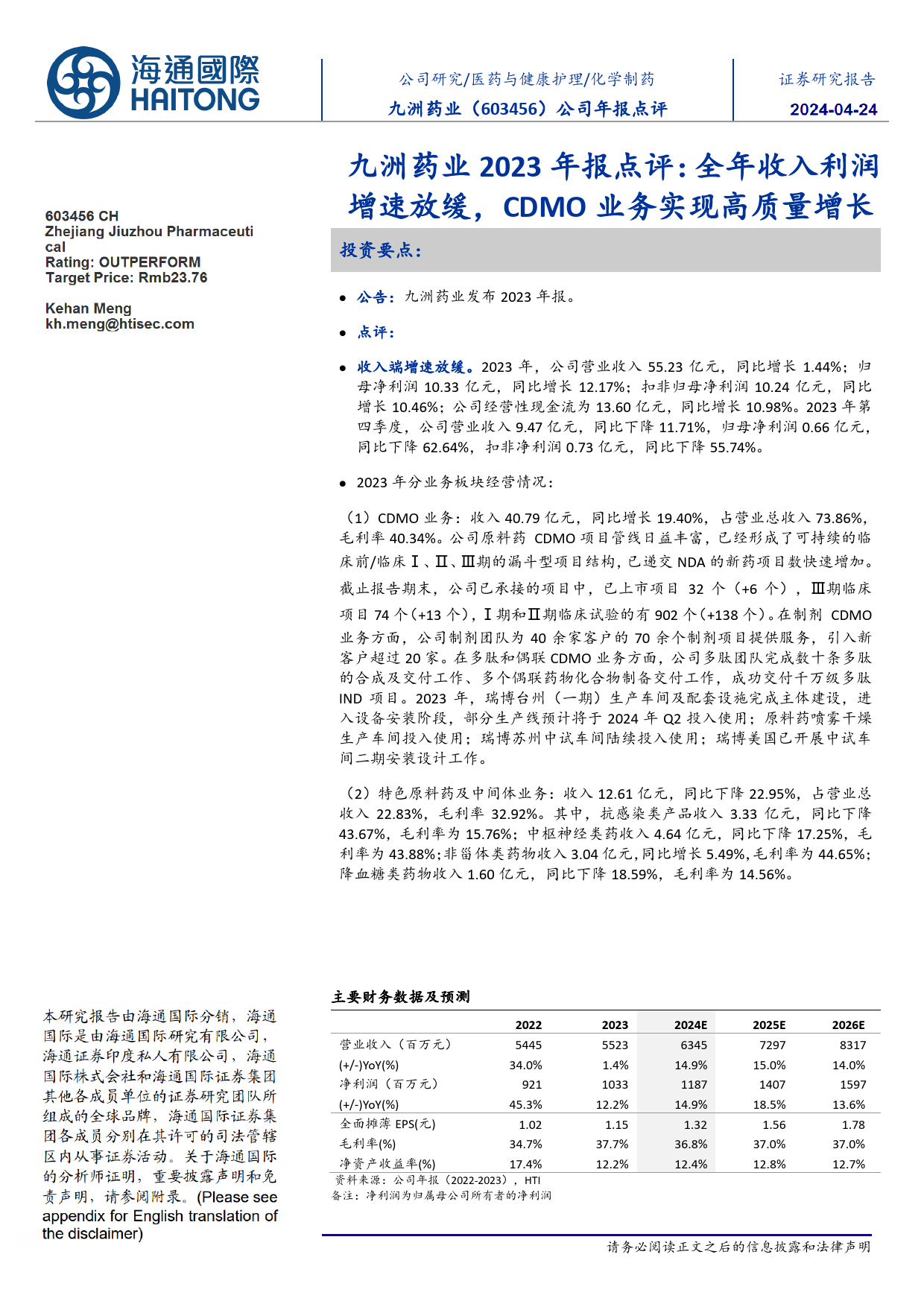

[Table_MainInfo]公司研究/医药与健康护理/化学制药证券研究报告九洲药业(603456)公司年报点评2024年04月22日九洲药业2023年报点评:全年收入利润增速放缓,CDMO业务实现高质量增长[Table_Summary]投资要点:公告:九洲药业发布2023年报。点评:收入端增速放缓。2023年,公司营业收入55.23亿元,同比增长1.44%;归母净利润10.33亿元,同比增长12.17%;扣非归母净利润10.24亿元,同比增长10.46%;公司经营性现金流为13.60亿元,同比增长10.98%。2023年第四季度,公司营业收入9.47亿元,同比下降11.71%,归母净利润0.66亿元,同比下降62.64%,扣非净利润0.73亿元,同比下降55.74%。2023年分业务板块经营情况:(1)CDMO业务:收入40.79亿元,同比增长19.40%,占营业总收入73.86%,毛利率40.34%。公司原料药CDMO项目管线日益丰富,已经形成了可持续的临床前/临床Ⅰ、Ⅱ、Ⅲ期的漏斗型项目结构,已递交NDA的新药项目数快速增加。截止报告期末,公司已承接的项目中,已上市项目32个(+6个),Ⅲ期临床项目74个(+13个),Ⅰ期和Ⅱ期临床试验的有902个(+138个)。在制剂CDMO业务方面,公司制剂团队为40余家客户的70余个制剂项目提供服务,引入新客户超过20家。在多肽和偶联CDMO业务方面,公司多肽团队完成数十条多肽的合成及交付工作、多个偶联药物化合物制备交付工作,成功交付千万级多肽IND项目。2023年,瑞博台州(一期)生产车间及配套设施完成主体建设,进入设备安装阶段,部分生产线预计将于2024年Q2投入使用;原料药喷雾干燥生产车间投入使用;瑞博苏州中试车间陆续投入使用;瑞博美国已开展中试车间二期安装设计工作...

发表评论取消回复