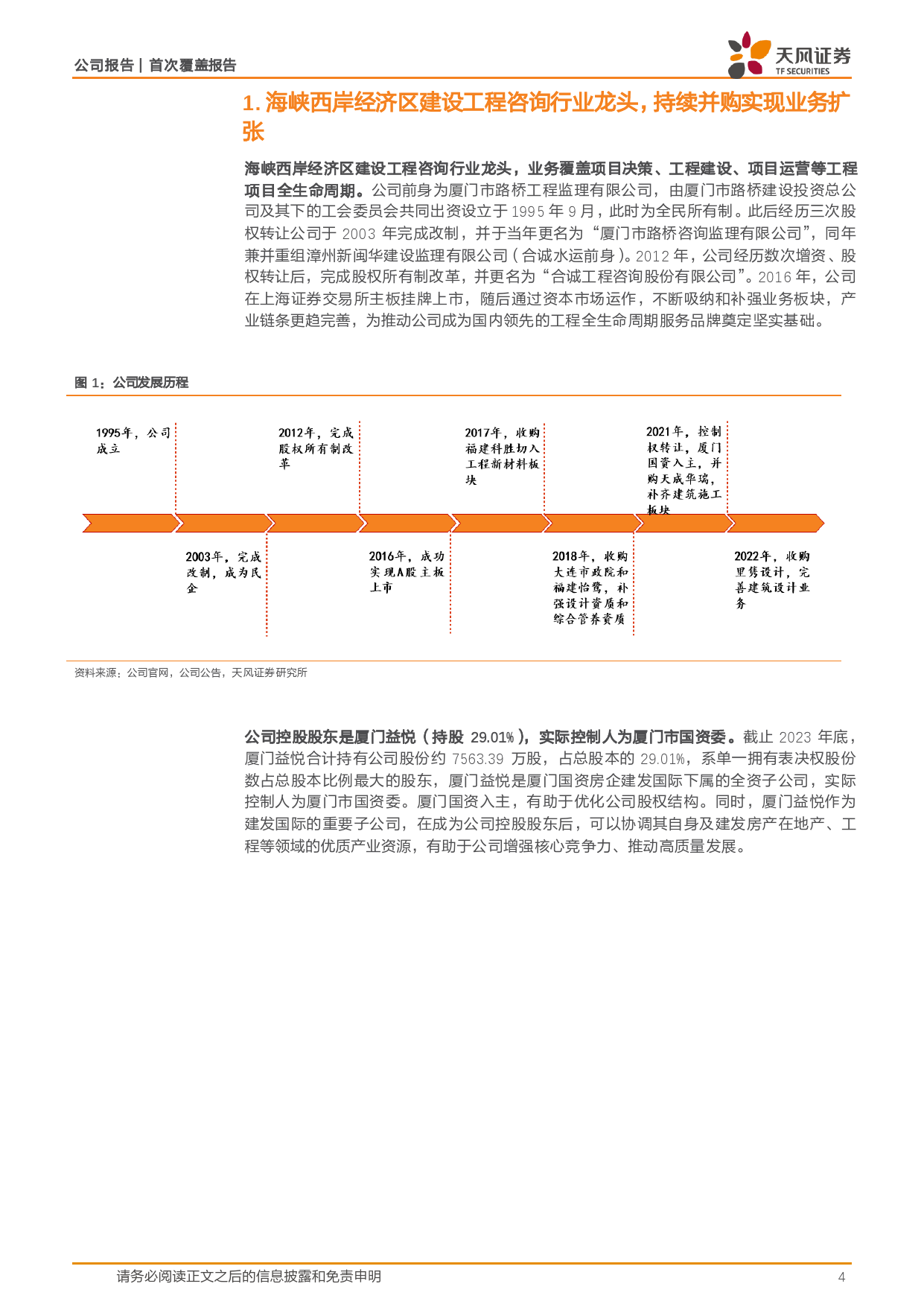

公司报告首次覆盖报告建发合诚(603909)投资评级证券研究报告行业2024年04月13日受益股东协同与区域景气,增/存量业务奠基持续增长6个月评级建筑装饰/工程咨询服当前价格务Ⅱ海峡西岸经济区建设工程咨询行业龙头,首次覆盖给予“增持”评级目标价格公司业务涵盖勘察设计、工程管理、试验检测、建筑施工、综合管养、工增持(首次评级)程新材料六大板块,具备工程全生命周期技术服务能力。我们认为公司核9.69元心看点有:1)依托建发体系资源,业务协同空间可期,23年来自建发体11.4元系收入占比达78.92%;2)新签订单保持较快增长支撑公司业绩释放,21-23年订单复合增速250.23%,持续强化应收款管理,经营现金净流量连续两基本数据260.67年增速超100%;3)产业链优势+海峡西岸区域景气,区域龙头将充分受益。A股总股本(百万股)260.67我们预计公司24-26年归母净利润0.85、1.08、1.27亿元,认可给予公司流通A股股本(百万股)2,525.9224年35倍PE,对应目标价为11.4元,给予“增持”评级。A股总市值(百万元)2,525.92股权转让融入建发体系,业务协同推动公司迅速扩张流通A股市值(百万元)2021年公司完成控制权转让,厦门益悦成为公司控股股东。随后,在厦门每股净资产(元)3.81市政府一系列鼓励建筑业高质量发展的政策下,公司通过承接建发体系及资产负债率(%)62.63其他关联方投资建设项目的施工业务稳步拓展市场,实现与控股股东在业一年内最高/最低(元)16.29/7.65务层面的协同发展。2022-2023年,建发体系关联交易授权额度分别为25、131亿元,公司实际完成19.58、120.24亿元,2024年关联交易授权额度作者预计125亿元,相较2023年下降4.5...

发表评论取消回复