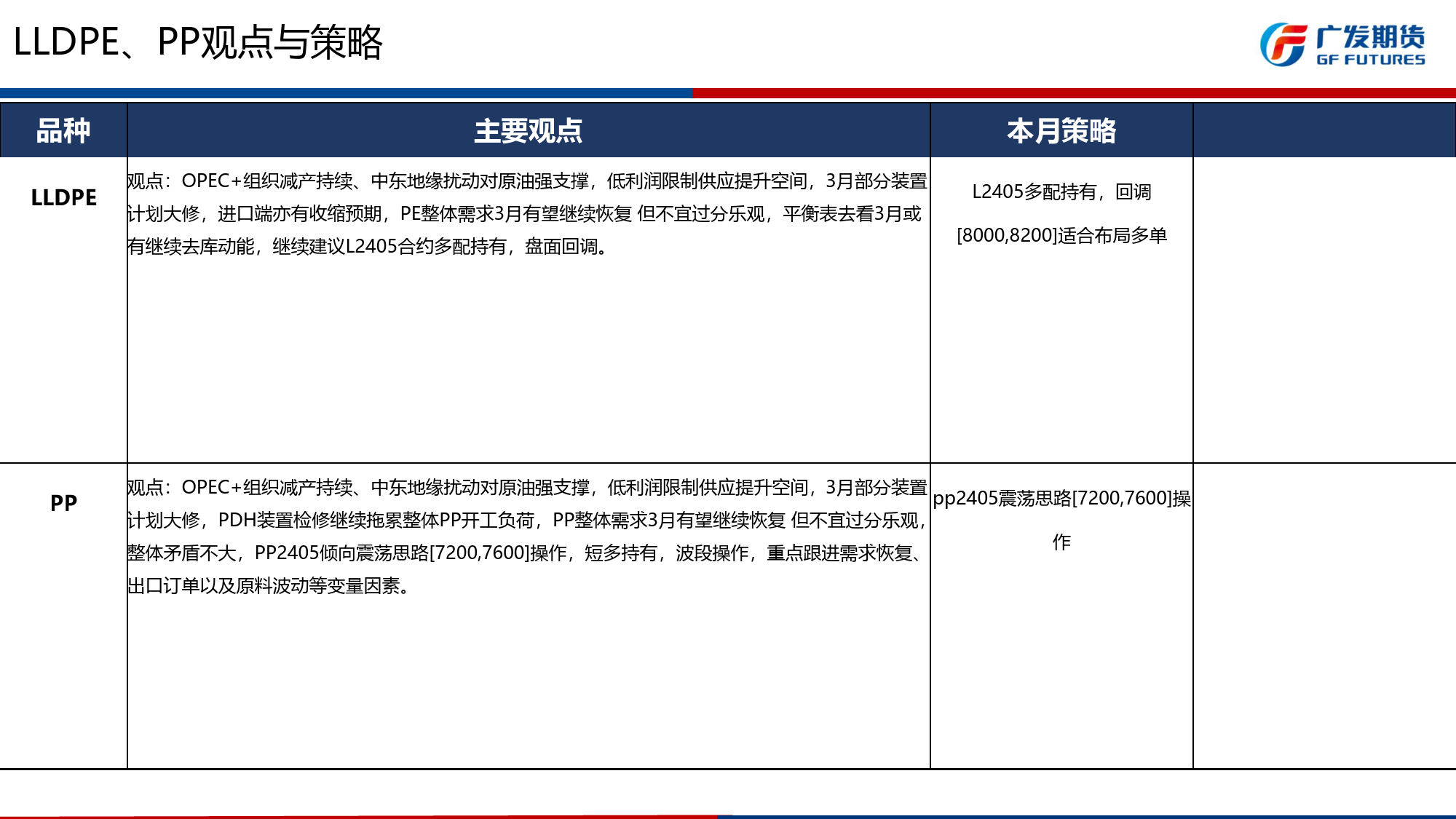

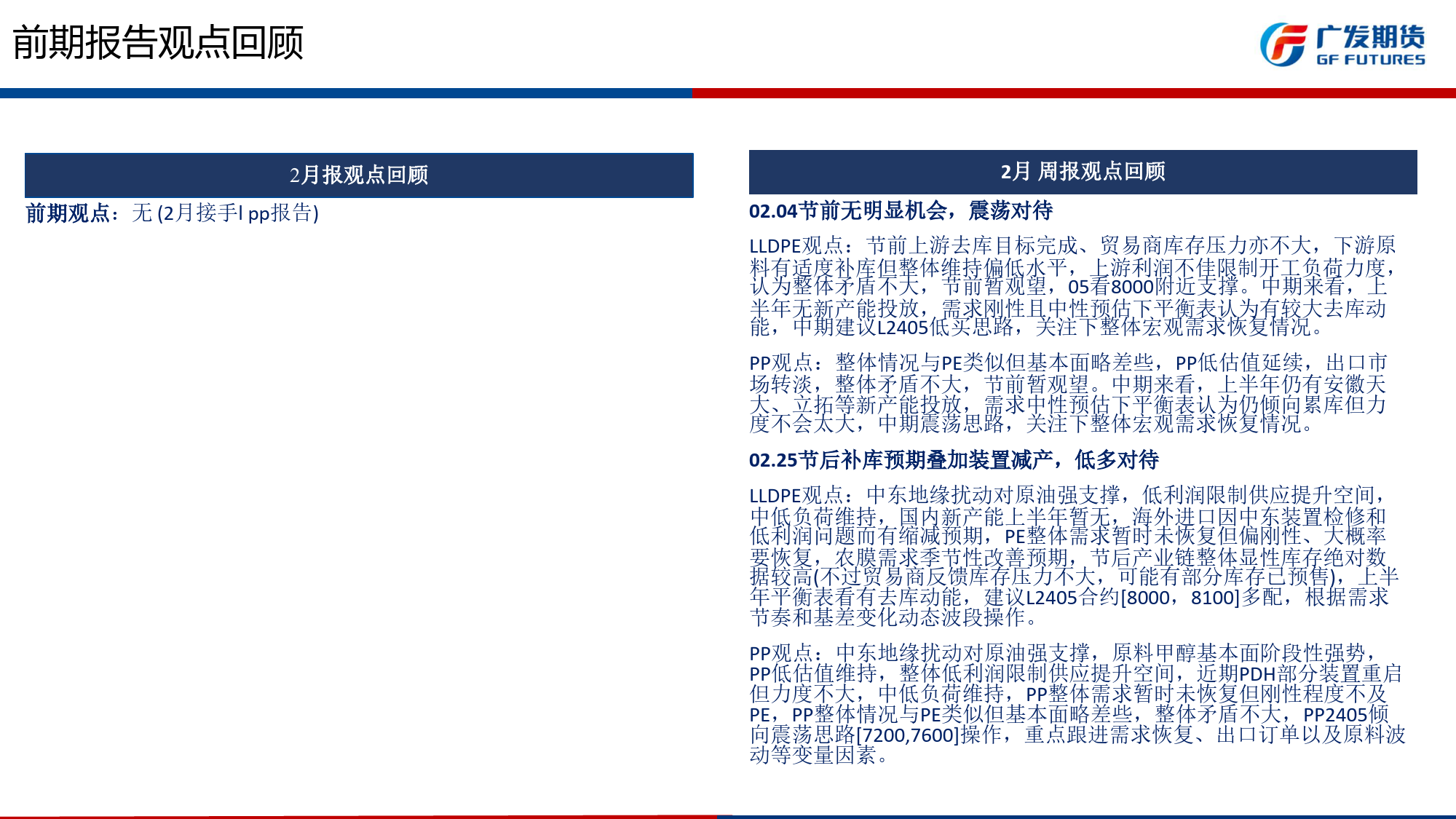

聚烯烃3月报成本强、供应端减产,低多对待2024.03.03联系人:刘超(投资咨询资格:Z0015304)联系方式:13570923812/020-88818058广发期货APP微信公众号本报告中所有观点仅供参考,请务必阅读此报告倒数第二页的免责声明。LLDPE、PP观点与策略品种主要观点本月策略LLDPE观点:OPEC+组织减产持续、中东地缘扰动对原油强支撑,低利润限制供应提升空间,3月部分装置L2405多配持有,回调计划大修,进口端亦有收缩预期,PE整体需求3月有望继续恢复但不宜过分乐观,平衡表去看3月或[8000,8200]适合布局多单有继续去库动能,继续建议L2405合约多配持有,盘面回调。PP观点:OPEC+组织减产持续、中东地缘扰动对原油强支撑,低利润限制供应提升空间,3月部分装置pp2405震荡思路[7200,7600]操计划大修,PDH装置检修继续拖累整体PP开工负荷,PP整体需求3月有望继续恢复但不宜过分乐观,整体矛盾不大,PP2405倾向震荡思路[7200,7600]操作,短多持有,波段操作,重点跟进需求恢复、作出口订单以及原料波动等变量因素。前期报告观点回顾2月周报观点回顾02.04节前无明显机会,震荡对待2月报观点回顾LLDPE观点:节前上游去库目标完成、贸易商库存压力亦不大,下游原前期观点:无(2月接手lpp报告)料有适度补库但整体维持偏低水平,上游利润不佳限制开工负荷力度,认为整体矛盾不大,节前暂观望,05看8000附近支撑。中期来看,上半年无新产能投放,需求刚性且中性预估下平衡表认为有较大去库动能,中期建议L2405低买思路,关注下整体宏观需求恢复情况。PP观点:整体情况与PE类似但基本面略差些,PP低估值延续,出口市场转淡,整体矛盾不大,节前暂观望...

发表评论取消回复