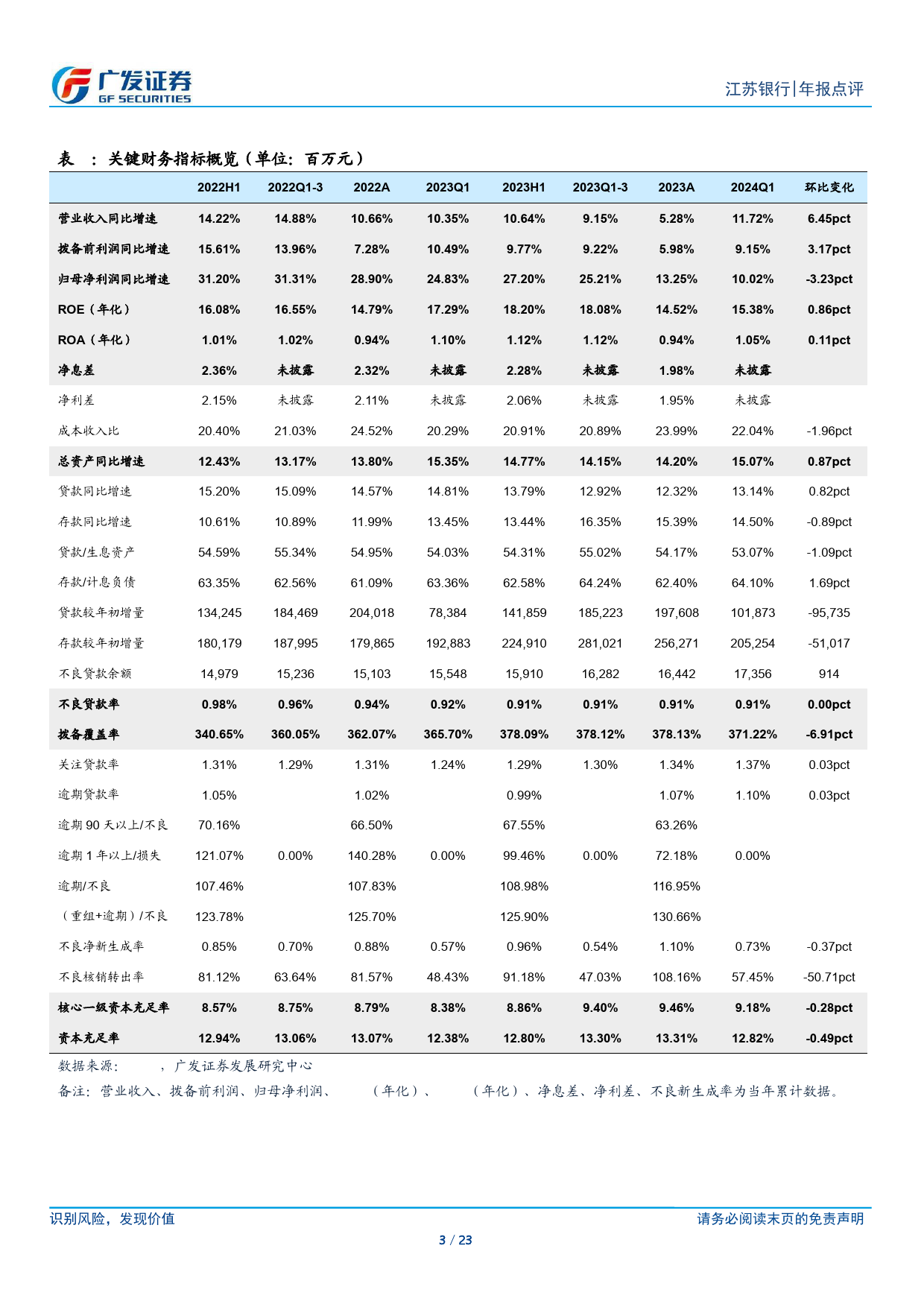

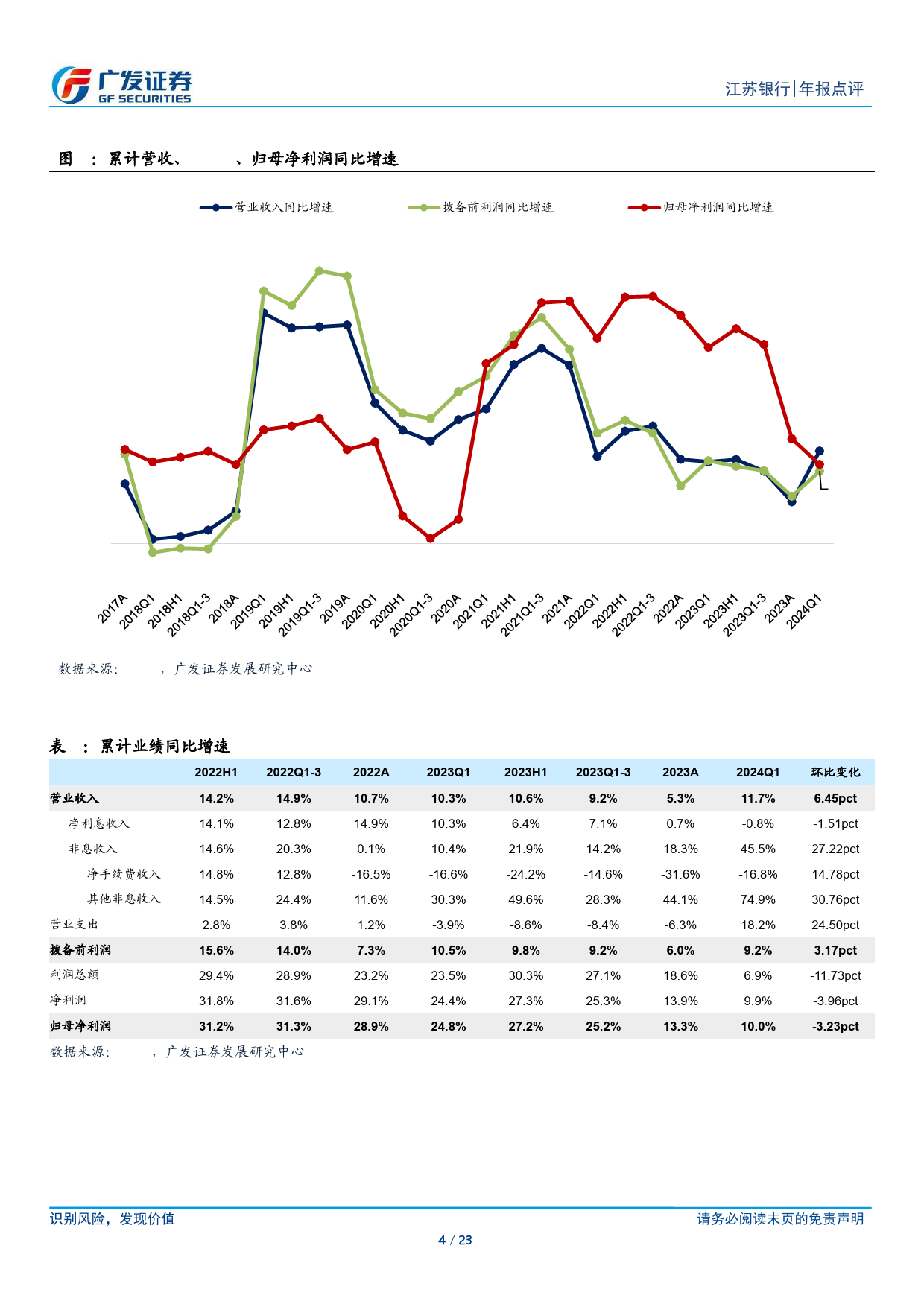

[Table_Page]年报点评城商行Ⅱ证券研究报告[江Table_苏Title]银行(600919.SH)[公Tab司le_评Inve级st]买入营收超预期,业绩增速回落当前价格8.44元合理价值9.98元核心观点:[Table_Summary]前次评级报告日期买入2024-04-26⚫江苏银行发布23年年报和24年一季报,23A和24Q1营收分别为[相Tab对le_P市icQ场uote表]现5.3%、11.7%,PPOP分别为6.0%、9.2%,归母净利润同比分别增长13.3%、10.0%,在行业经营承压的环境下,公司营收增速大幅反弹至20%06/2308/2310/2312/2302/2404/2411%以上,超出投资者预期(详细图表见正文)。12%⚫亮点:(1)Q1营收高增超预期。公司24Q1营收增长11.7%,较23Q44%-4%04/23单季-7.1%较大回升,从驱动因素来看,营收增速大幅反弹主要是单季-12%江苏银行沪深300息差环比回升,手续费增长负贡献减少,以及其他非息收入增速维持在-20%非常高的水平。(2)Q1测算息差较23Q4边际回升。23Q1-24Q1测算净息差分别为2.09%、1.95%、1.95%、1.60%、1.82%,24Q1边际[分Ta析ble师_A:uthor]倪军上较有较大改善。Q1测算生息资产收益率和计息负债成本率分别较23Q4变动+16BP和-10BP。Q1息差反弹预计主要是信贷投放较好,SAC执证号:S0260518020004部分高收益贷款在投放中所占比重较大,贷款投放1019亿元,同比多021-38003646增235亿元,结构上对公贷款投放1628亿元,零售贷款减少166亿分析师:nijun@gf.com.cn元;负债端存款同样增长较好,较年初增长2077亿元,其中公司存款王先爽增长1842亿元,个人存款增长820亿元。(3)资产质量保持平稳。3SAC执证号:S0260520040002月末不良贷款率为0.91%,环比12月末持平;3月末拨备...

发表评论取消回复