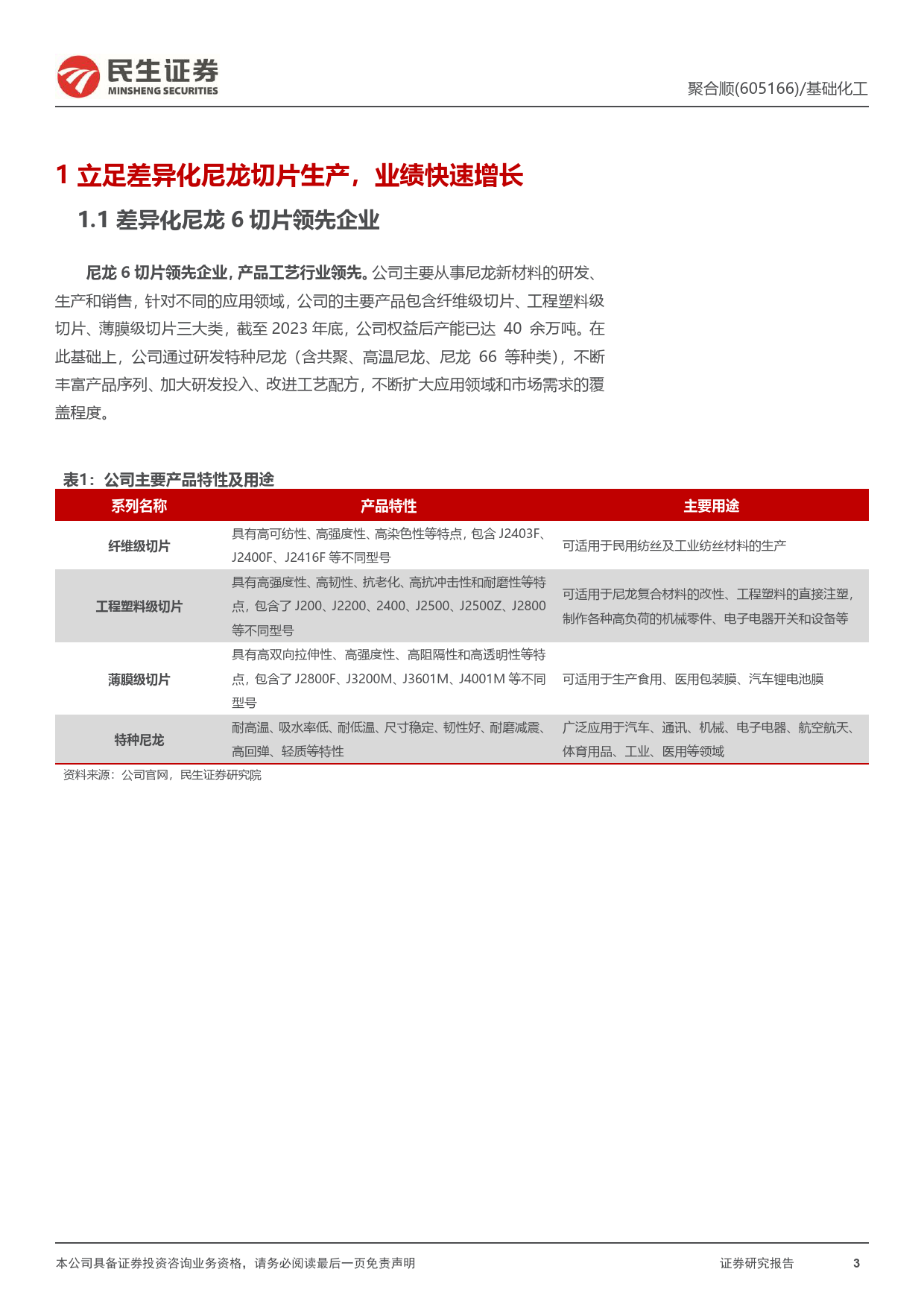

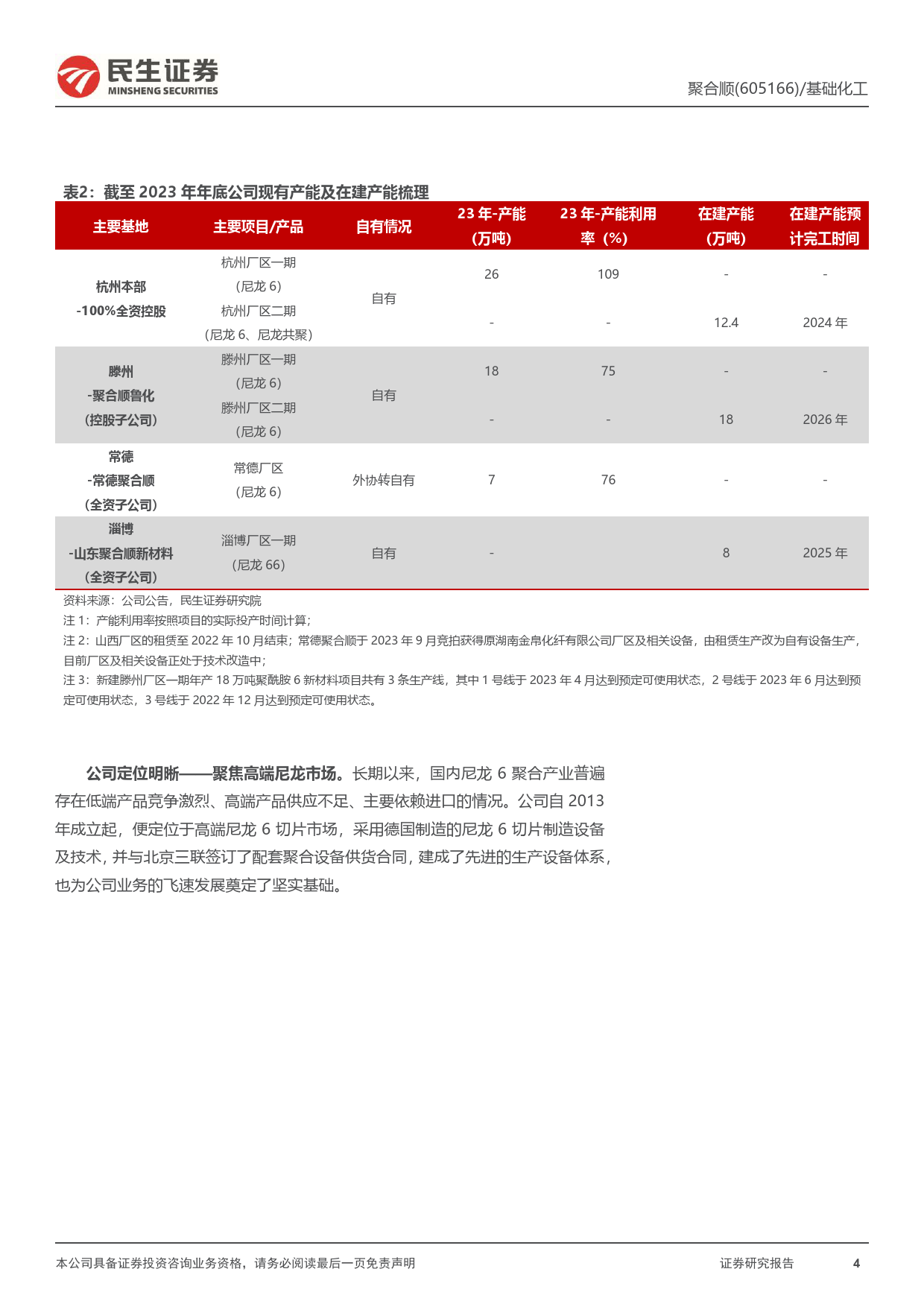

聚合顺(605166.SH)首次覆盖报告2024年04月21日锦纶纺丝景气持续上行,双6布局打开成长新空间➢立足差异化尼龙切片生产,业绩快速增长。聚合顺主要从事尼龙新材料的研推荐首次评级发、生产和销售,主要产品包含纤维级切片、工程塑料级切片、薄膜级切片三大11.04元类,截至2023年底,公司权益产能已达40余万吨。自成立之初,公司即定位当前价格:于高端尼龙6切片,凭借差异化竞争战略及优势,公司产品质量高于一般的尼龙6切片企业,相比高端进口产品亦具有一定的竞争力。2023年,公司实现营业收[Table_Author]入60.18亿元,同比降低0.31%;实现归母净利润1.97亿元,同比降低18.78%;实现扣非后归母净利润1.92亿元,同比降低18.63%;实现经营性现金流净额5.20亿元(同比增长46%),连续5年正增长,现金流状况明显改善。➢尼龙6:CPL突破拉动行业发展,但市场仍以中低端为主。2023年国内PA6分析师刘海荣需求达到400余万吨,下游主要由纤维、工程塑料及薄膜拉动;供给端产能持续扩张,2023年达642万吨,但结构仍以中低端产品为主,高端产品进口依赖度执业证书:S0100522050001仍然较强。公司定位高端差异化尼龙6产品,技术工艺行业领先,加之杭州二期邮箱:liuhairong@mszq.com12.4万吨尼龙6/尼龙共聚项目(预计24年投产)、滕州二期18万吨尼龙6项目(预计26年投产)的积极推进,产能释放+行情提振公司业绩有望持续提升。研究助理李金凤➢尼龙66:己二腈国产工艺突破,有望重现尼龙6高速发展历史。尼龙66综执业证书:S0100122070041合性能优于尼龙6,但受制于原料己二腈的工艺壁垒,国内价格一直居高不下。邮箱:lijinfeng@mszq.com近...

发表评论取消回复