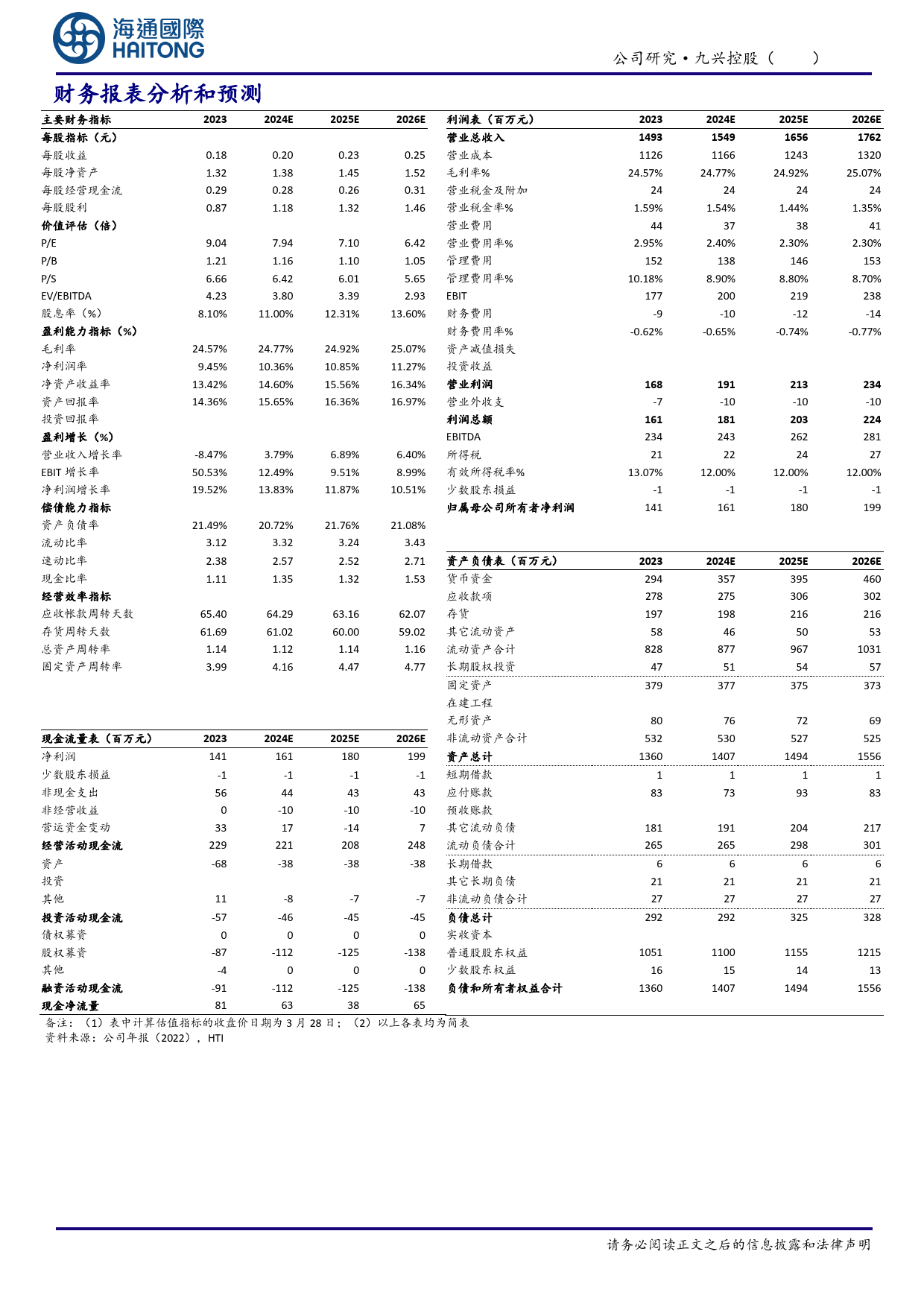

[Table_MainInfo]公司研究/纺织与服装/服装与奢侈品证券研究报告九兴控股(1836)公司公告点评2023盈利水平创近10年新高[投Tab资le要_Su点mm:ary]2023业绩增长稳健,盈利改善,维持70%派息率。Q4集团收入3.9亿美元,同比增13.5%。其中制造收入3.8亿,同比增13.5%。2023集团收入14.9亿美元,同比降8.5%。其中制造收入14.5亿,同比降8.9%。集团毛利率24.6%,同比增3pct。经营利润率10.7%,同比增2.4pct。税后利润1.4亿美元,同比增19.7%。归母净利率9.5%,同比增2.2pct。全年股息103港仙/股(末期61港仙),派息率约为70%,股息率8.3%(以3/25收盘价计)。23年缩减品牌(零售与批发)业务,收入460万美元(-57%)。欧洲零售及批发已停业,中国合资公司业务整顿,大幅削减零售布局。平均售价持续上行至新高,出货量Q4增长。Q4出货量1320万双,同比增10.9%,主因鞋履产品持续销售良好。ASP28.8美元,同比增2.1%。2023出货量4900万双,同比降12.5%,主因产品及客户组合调整、年内部分客户削减库存。ASP29.7美元,同比增4.2%,为2009年以来新高。主因休闲类别ASP较低的款式占比下降、其他类别客户推出新的高档产品。奢华品类收入增速领跑。分品类看,运动/奢华/时尚/休闲分别占制造收入的43.2%/9.5%/26.1%/21.2%,收入同比变动-8%/+4.1%/-6.2%/-18%。我们认为主因部分运动鞋客户去库存,休闲产能调配发展其他品类。产能分布持续优化,产能扩张计划如期进行。2023年中国/越南/亚洲其他地区产能分别占26%/51%/23%,中国地区产能占比较2019年下降19pct,24年预计延续下降趋势至25%,产能结构进一步改善。产能扩张计划如期进行,印...

发表评论取消回复