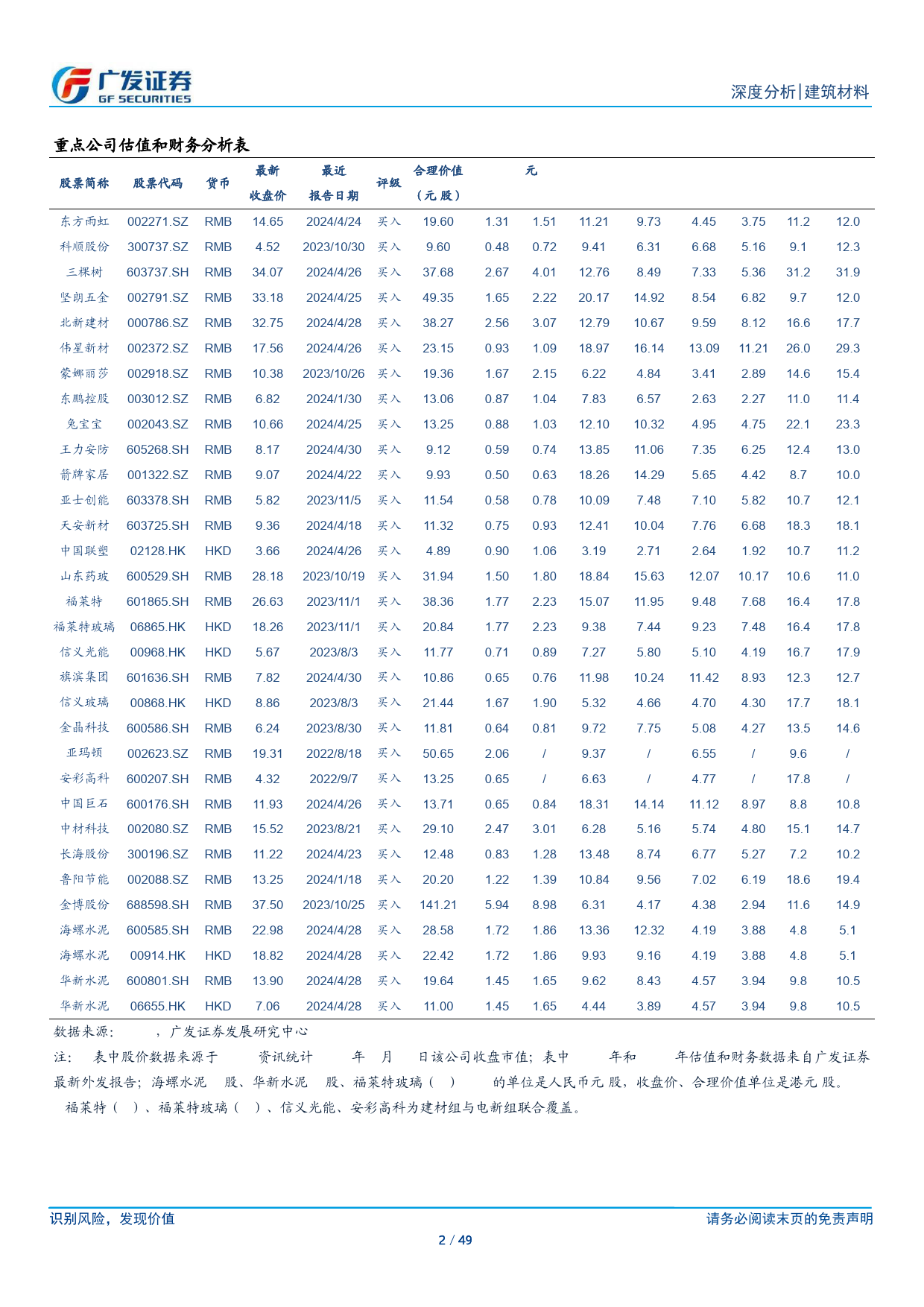

[Table_Page]深度分析建筑材料证券研究报告建材行业[Table_Title]2023年报及2024年1季报总结行业评级[Table_Grade]持有行业景气底部震荡,正发生积极变化前次评级持有报告日期2024-05-06核心观点:[Table_Summary][相Tab对le_P市icQ场uote表]现⚫消费建材:地产需求仍在寻底,龙头经营韧性强。据公司财报,20234%-4%05/2307/2309/2312/2302/2404/24年消费建材行业(采用上市公司加总计算,下同)收入同比+4.3%-11%(2023Q1-2024Q1分别同比+3.3%/+5.8%/+4.4%/+3.5%/+0.2%),-19%2023年消费建材行业扣非净利同比+74%(2023Q1-2024Q1分别同比-26%建筑材料沪深300+58%/+86%/+35%/+115%/-5%),2023年收入重回正增长,龙头公司-34%盈利复苏,主要系原材料红利释放、费用管控加强、坏账风险进一步释放。看好北新建材、兔宝宝、三棵树、伟星新材、东鹏控股、箭牌家居、东方雨虹,关注坚朗五金、蒙娜丽莎、科顺股份、志特新材。[分Ta析ble师_A:uthor]谢璐⚫水泥:行业盈利持续底部震荡,海螺华新领先明显。据公司财报,2023SAC执证号:S0260514080004年水泥行业归母净利润同比-48%、2024年Q1同比-529%,2023下SFCCENo.BMB592半年进入盈利底部区域,24Q1行业亏损额超过16Q1,行业继续在底021-38003688部震荡。据数字水泥网,亏损压顶,4月水泥企业希望通过涨价扭亏,分析师:xielu@gf.com.cn目前看落实情况一般;2季度专项债有望加速发行,有望拉动水泥需张乾求,带来盈利环比改善。行业内部盈利显著分化,海螺和华新盈利明显SAC执证号:S0260522080003好于过往周期底部、也明显好于同行。目前行业估值在历史底部,行业021-38003687新平衡...

发表评论取消回复