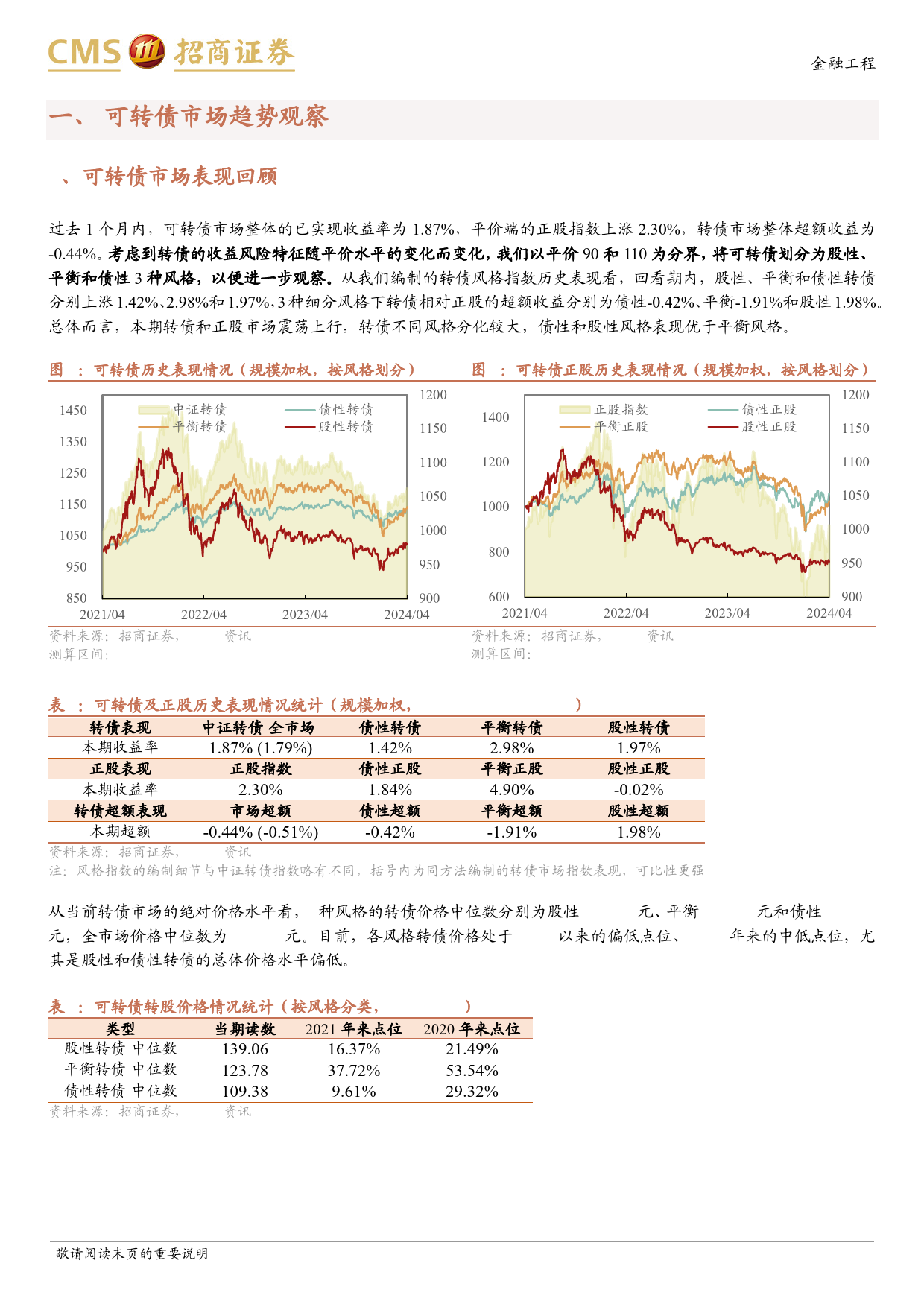

2024年5月9日正股市场观点不一,转债仍具配置优势专题报告——可转债市场趋势定量跟踪202404301.市场趋势跟踪任瞳S1090519080004❑市场表现回顾:过去1个月内,可转债市场整体的已实现收益率为1.87%,rentong@cmschina.com.cn平价端的正股指数上涨2.30%。风格层面,股性、平衡和债性转债分别上涨1.42%、2.98%和1.97%,超额收益分别为债性-0.42%、平衡-1.91%和股性王武蕾S10905190800011.98%。本期转债不同风格表现分化较大,债性和股性风格优于平衡风格。wangwulei@cmschina.com.cn❑从转股溢价率看,市场溢价率凸度提升。从根据转债平价和转股溢价率拟合的溢价率曲线看,平价水平在80元左右的偏债及平衡风格转债溢价率提梁雨辰S1090523070008升较大。目前债性、平衡和股性转债的修正转股溢价率中位数分别为64.85%、28.29%和10.06%,相对上期分别上升2.29%、上升2.33%和下降liangyuchen2@cmschina.com.cn0.44%。❑从衍生品定价看,转债定价目前相对便宜。目前转债市场的期权定价偏离度中位数为0.93元、余额加权值为0.66元,从估值维度看,可转债市场整体仍有配置性价比。风格层面,股性、平衡和债性转债的定价偏离度中位数分别为-3.85元、-0.75元和1.73元,债性转债更具横向比较优势。❑从分析师情绪看,盈利预期强度和分歧均下降。全市场转债对应正股的分析师一致预测营收增速同比值为-4.14%、净利润增速同比值为-2.87%,相对上月末分别下降0.53%和0.78%。分析师情绪在本期有较为一致的降温,此类环境下,转债的配置价值高于正股。❑短久期券隐含的正股短期收益预期处于中高水平。从短久期转债溢价率折算得到的隐含正股预期指数看...

发表评论取消回复