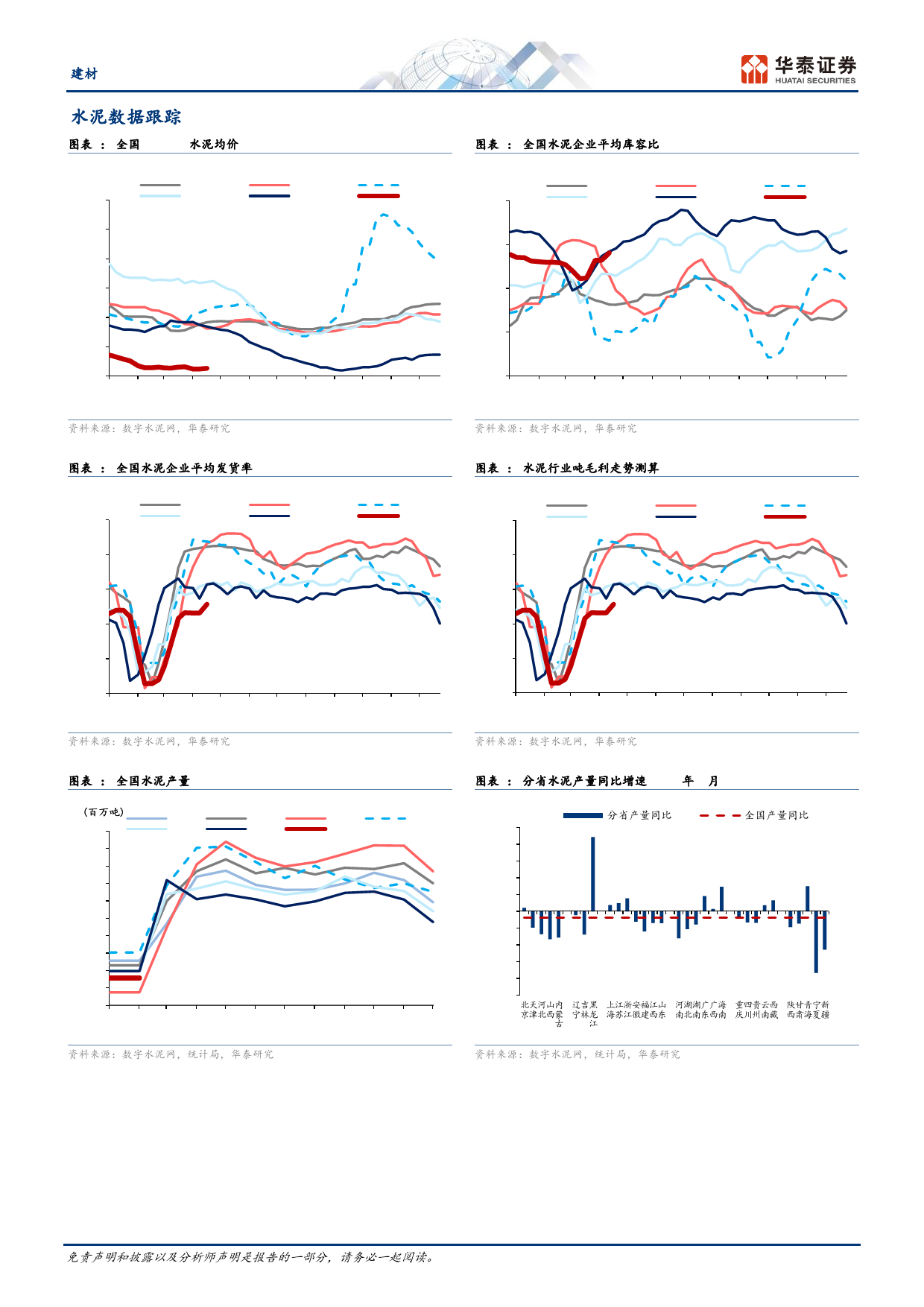

建材水泥和玻璃需求结构调整仍在进行华泰研究专题研究建材增持(维持)2024年4月18日│中国内地研究员龚劼投资结构继续调整升级,供需关系分化SACNo.S0570519110002SFCNo.BHG354gongjie@htsc.com1Q24固定资产投资同比+4.5%(1-2月同比+4.2%),结构继续调整升级。制+(86)2128972097造业和基建是主要驱动力。1Q24制造业投资同比+9.9%,增速较1-2月(同研究员比+9.4%)提升0.5pct。基建投资同比+8.8%,但增速较1-2月(同比+9.0%)SACNo.S0570520110001王帅放缓0.2pct,其中铁路、道路运输和公共设施管理业1Q24分别同比SFCNo.AOH868+17.6/+3.6/-2.4%,增速分别较1-2月低9.4/4.7/0.5pct,水利和电热水气供bruce.wang@htsc.com应业1Q24分别同比+13.9/+29.1%,增速较1-2月分别高0.2/3.8pct。房地+(86)2128972099产投资1Q24同比-9.5%,仍待企稳。我们预计水泥和浮法玻璃供需关系仍承压,光伏玻璃有望受益稳健的需求增长,供需关系两端实现协调增长。行业走势图建材沪深300(%)0春节后水泥需求的恢复缓于去年,沿江复价有助于全国水泥价格企稳(9)1Q24全国水泥产量同比-11.8%,其中3月同比-22.0%。我们认为春节时间(18)点的错位以及春节后水泥需求的恢复慢于往年,是3月同比降幅进一步扩大的两个主要原因。春节后第9周(截至4月12日),全国水泥企业的平均发(27)货率51.4%,仍较2023年的农历同期低9.9pct,行业的盈利挑战可能在1Q24有所加剧。华东和华中部分省份计划在4-5月增加20天错峰生产,(36)Aug-23Dec-23Apr-24并推动长江流域及周边区域市场价格恢复20-30元/吨。考虑到供给有望迎Apr-23来阶段性减量,需求环比仍在小幅提升中,我们预计沿江的水泥...

发表评论取消回复