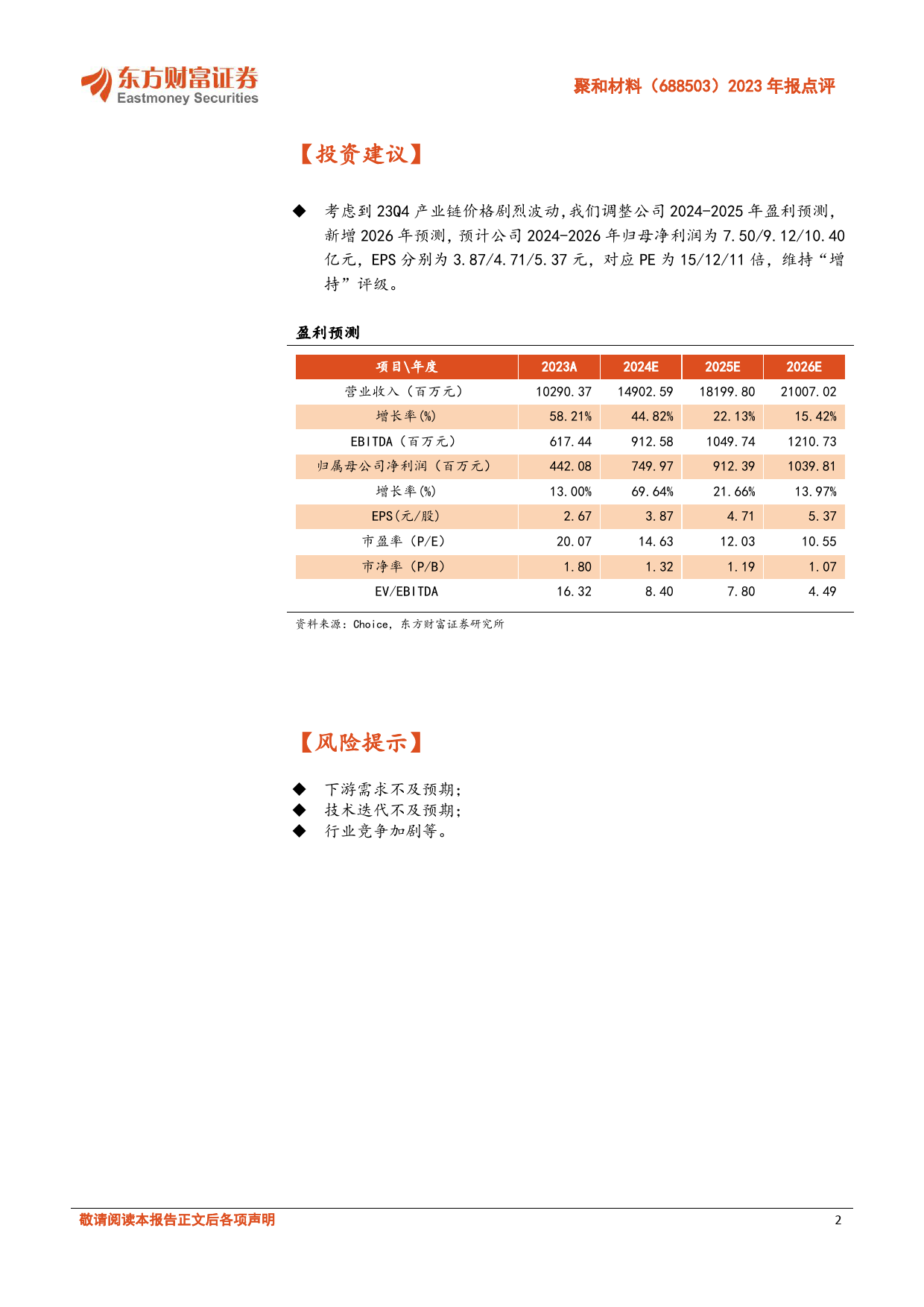

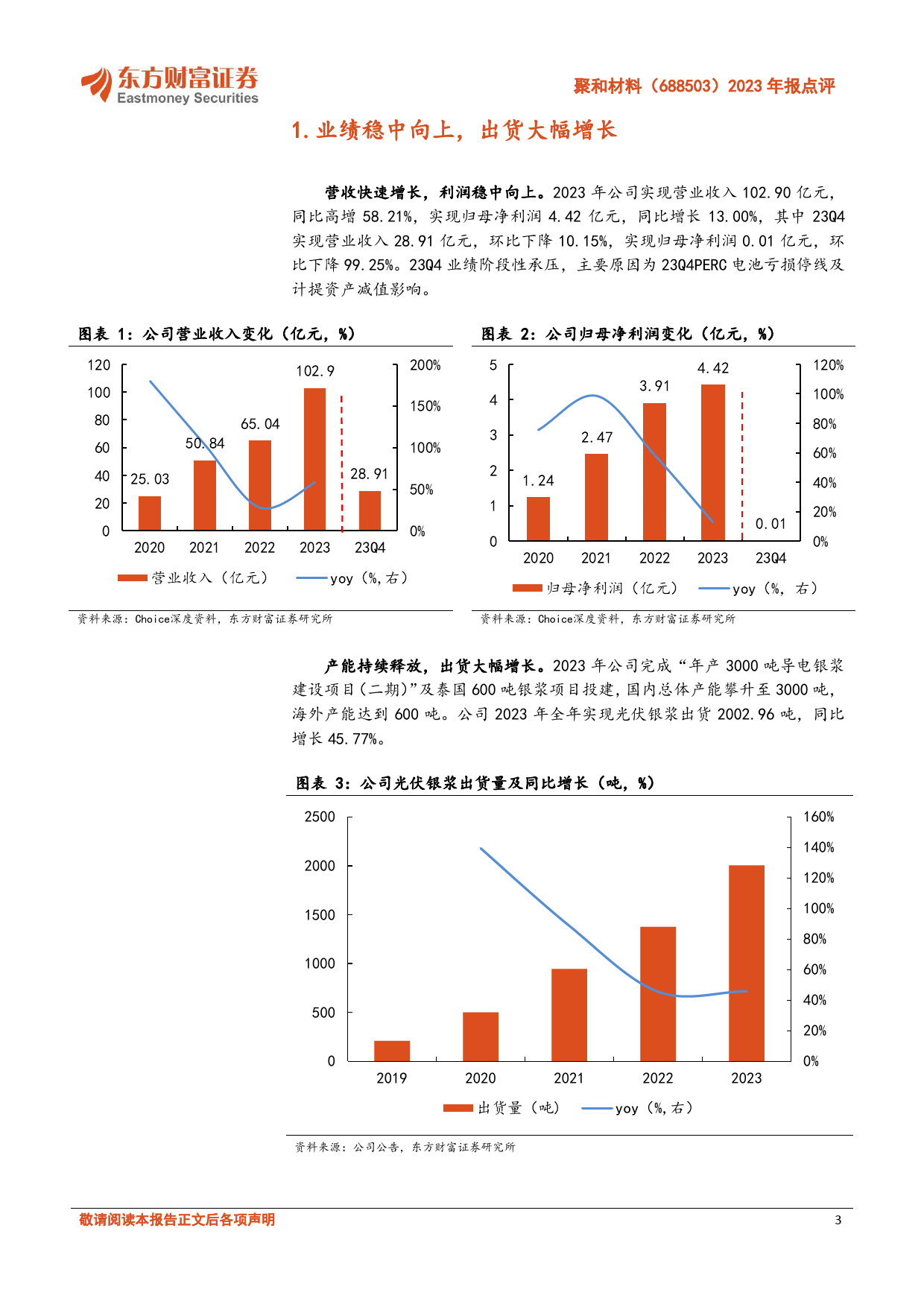

[[聚Ta和bl材e_料T(itl6e8]8503)2023年报点评公司研银价上涨库存增值,技术升级产品迭代挖掘价值投资成长究[增Tab持le_(Ra维nk持])/电气设2024年04月15日备/证[东Ta方bl财e_富Au证th券or研]究所券研[【Ta投bl资e_要Su点mm】ary]证券分析师:周旭辉证书编号:S1160521050001究联系人:唐硕报电话:021-23586475告业绩稳中向上,出货大幅增长。公司2023年实现营业收入102.90亿[相T对ab指le数_P表ic现Quote]元,同比增长58.21%,实现归母净利润4.42亿元,同比增长13.00%,其中23Q4公司实现营收28.91亿元,环比下降10.15%,实现归母净利润0.01亿元环比下降99.25%,主要原因是PERC电池亏损产线停线15.63%1.31%以及23Q4计提资产减值的影响。2023年公司产能持续释放,国内总-13.01%产能攀升至3000吨,海外产能达到600吨,全年公司光伏银浆出货-27.33%4/156/158/1510/1512/152/15-41.65%2002.96吨,同比大幅增长45.77%。-55.98%银价上涨,库存增值。回顾白银价格历史走势,银价上涨多次与银浆企业毛利率改善同步,银浆企业原材料库存周期约为1个月,库存收聚和材料沪深300益或在其中发挥重要作用。短期看,银价由金融属性主导,受海外通胀、联储降息预期及地区动乱多重因素影响,银价由年初不到6000[基T本ab数le据_Basedata]元/kg快速上涨至超过7300元/kg;中长期看,随着光伏新增装机提总市值(百万元)9440.79升及N型电池银耗增加,白银供需缺口或持续走扩,银价具备长期向流通市值(百万元)6843.45上基础。我们认为,近期银价快速提升有望为公司带来可观的库存收52周最高/最低(元)127.56/35.30益,中长期银价稳步向上也有利于公...

发表评论取消回复