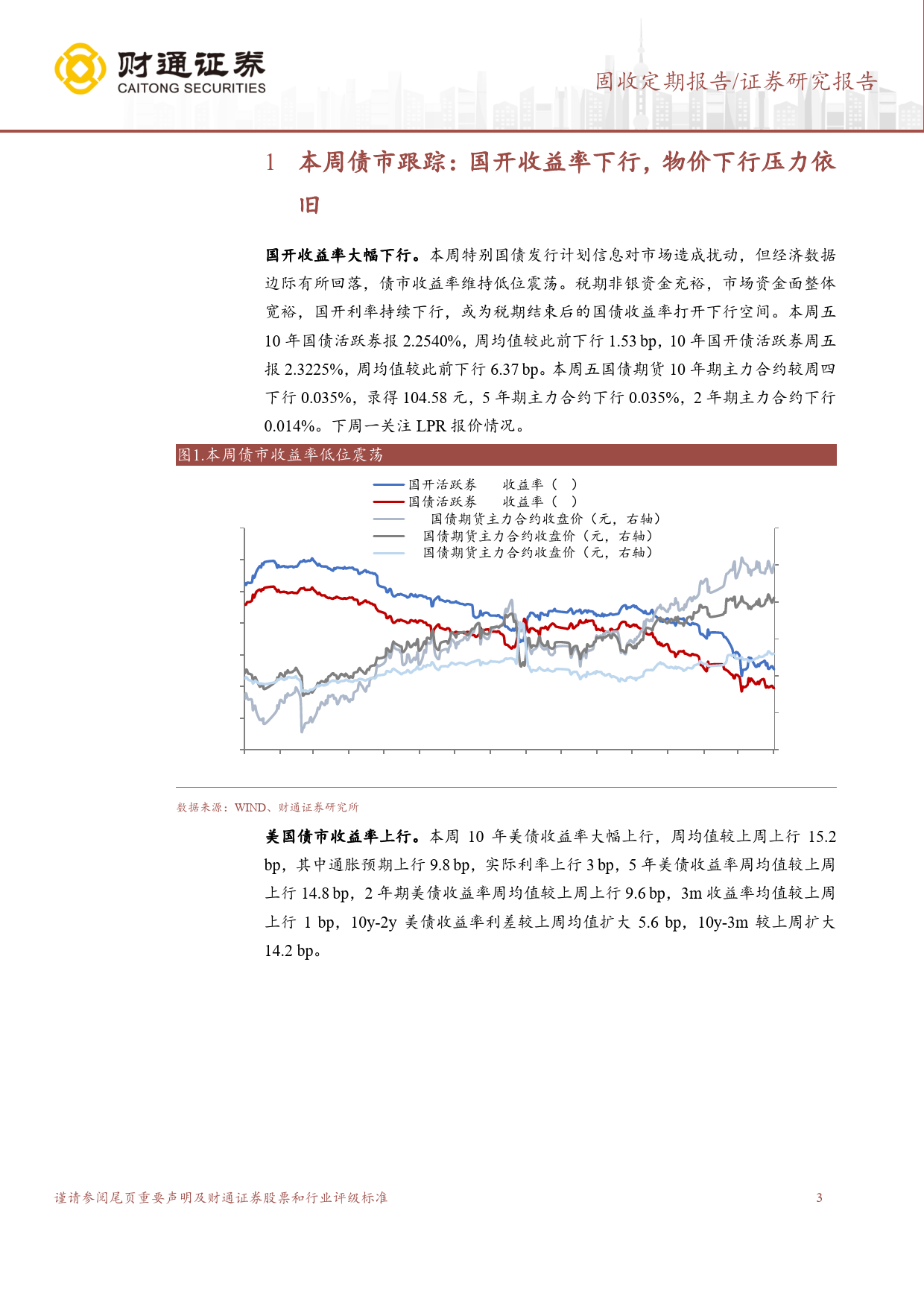

税期资金面仍宽松,国开收益率下行证券研究报告分析师房铎核心观点SAC证书编号:S0160522120002fangduo@ctsec.com❖本周债市跟踪:国开收益率大幅下行。本周特别国债发行计划信息对市场造相关报告成扰动,但经济数据边际有所回落,债市收益率维持低位震荡。税期非银资金1.《存单发行回升,关注资金面预期变充裕,市场资金面整体宽裕,国开利率持续下行,10年国开债活跃券周五报动》2024-04-142.3225%,周均值较此前下行6.37bp,或为税期结束后的国债收益率打开下行2.《债市收益率续下,央行强调关注长空间,但当前长端利率受关注,建议防守;随实物工作量增长以及国债提速发期收益率变化》2024-04-07行,短端利率或上行,但国债发行需流动性呵护,中短期利率债品种性价比相3.《非标融资空间进一步压缩,区域分对高些。下周一关注LPR报价情况。2024年一季度实际GDP增速5.3%,略化加剧》2024-04-03超市场预期,但名义GDP增速仅3.97%,名义GDP增速持续低于实际增速,物价仍处于下跌通道,主要受第一产业和第二产业价格拖累。4月18日,国新办就2024年一季度金融运行和外汇收支情况举行发布会,央行指出既要根据物价变化与走势,将名义利率保持在合理水平,巩固经济回升向好的态势,也要充分考虑高质量发展需要等,避免削减结构调整动力,防止利率过低、内卷式竞争加剧或者资金空转,避免造成物价进一步降低,相互之间陷入负向循环。一季度消费整体有所改善,但3月边际有所回落,社零同比3.1%,可选消费仅增0.1%,收入下行仍对消费形成较大制约。投资方面,制造业投资持续修复,固定资产投资完成额累计同比为4.5%,去年同期为5.1%,仍弱...

发表评论取消回复