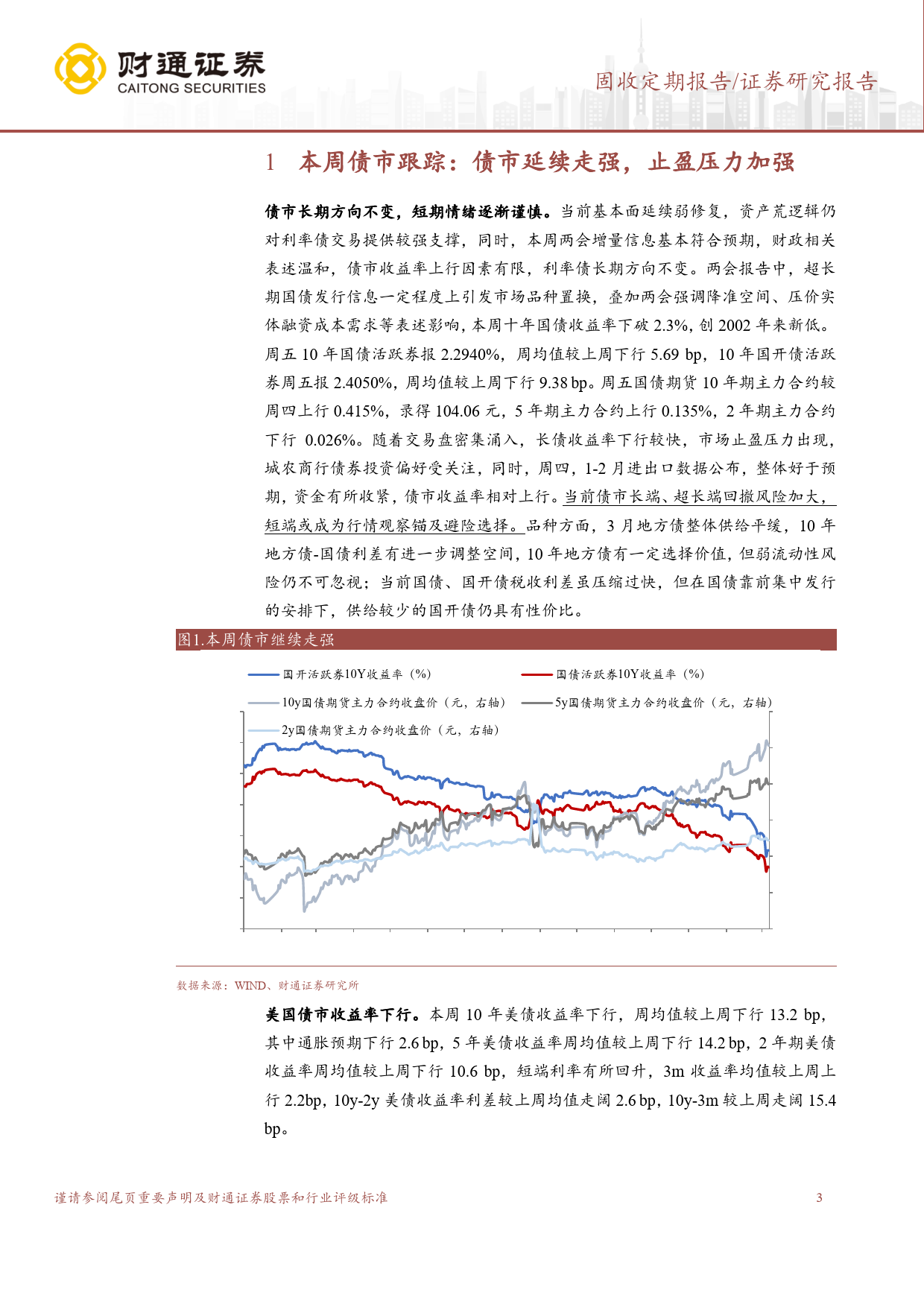

长期方向不变,短期止盈压力加强证券研究报告分析师房铎核心观点SAC证书编号:S0160522120002fangduo@ctsec.com❖本周债市跟踪:债市止盈压力加强。周五10年国债活跃券报2.2940%,周相关报告均值较上周下行5.69bp,10年国开债活跃券周五报2.4050%,周均值较上周1.《波动率升高后,等待风格的交接棒》下行9.38bp。当前基本面延续弱修复,资产荒逻辑仍对利率债交易提供较强2024-02-07支撑,同时,本周两会增量信息基本符合预期,财政相关表述温和,债市收益2.《TLAC非资本债券即将面世》率上行因素有限,利率债长期方向不变。但随着交易盘密集涌入,长债收益率2024-02-07下行较快,市场止盈压力出现,城农商行债券投资偏好受关注,债市长端、超3.《利差压缩到哪一步了?》2024-长端回撤风险加大,短端或成为行情观察锚及避险选择。两会定调,货币延续02-06宽松,财政安排温和。货币政策板块继续强调盘活存量、避免资金沉淀空转;同时,再次提出要加强政策工具创新,货币政策基调新增“增强资本市场内在稳定性”,央行的资本市场稳定职责被强调,后续各类型货币政策待发力。全年财政安排相对平稳,伴随超长期特别国债常态化发行,财政温和发力将逐渐制度化、长期化。3月份地方债发行温和回升,供给压力相对确定。截止3月8日,根据已披露的发行计划,3月将发行地方政府债7439亿,其中,新增地方政府债3927亿元,再融资债2962亿元,未知用途地方债和专项债共549亿元,发行规模较2月份继续上升。总体来说,1-2月地方债发行规模较为平缓,考虑到国债发行靠前及中央加杠杆的趋势,3月新增地方债发行方面较难出现超预期增长。当前国债、国开...

发表评论取消回复